1/2 PAGES

2/2 PAGES

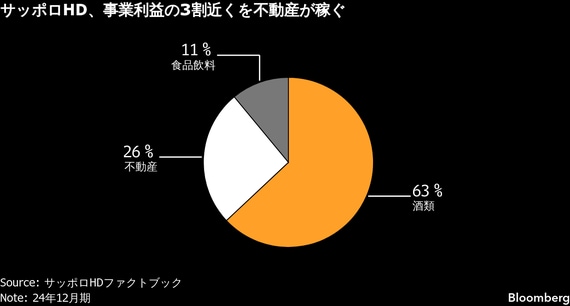

サッポロブランドの販売が伸びる一方で海外ブランドは軟調で、11月には今期(2025年12月期)の海外酒類の事業利益見通しを4億円からトントンに引き下げている。

世界的に健康志向などでアルコール市場は伸びが鈍化している。ユーロモニターインターナショナルによると、24年のアルコール飲料世界市場の前年比成長率は0.6%だった。こうした中、競合他社は収益源の多様化を急いでいる。キリンホールディングスはヘルスサイエンス事業の強化に、アサヒグループホールディングスもノンアル飲料などの周辺領域に力を入れる。

みずほ証券の佐治広シニアアナリストは世界的にアルコール販売を取り巻く環境が厳しい中、「逆張りで買収していくことは、現時点でマーケットとしては評価しにくい」と指摘。買収に固執せず、資産の保有を抑えるかたちでの資本提携などを選択肢に入れるべきだとした。

「単独で成長し続けるのは難しい」

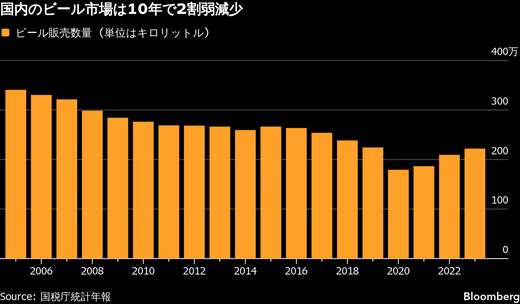

国内ビール市場も縮小する中、佐治氏は国内ビールシェアで4位の同社が、現在の事業モデルを維持していくのは難しいと指摘する。生産体制など他社との連携を「当然選択せざるを得ないだろう」という。国税庁統計年報で見ると国内のビール消費数量は、23年までの10年間で2割弱減少した。

バーンスタインのアナリスト、ユアン・マクリーシュ氏は、酒税改正を追い風に27年までは成長が期待できると見るが、その後は「単独で成長し続けるのは難しい」と指摘する。サッポロHDは日本のビール再編の「キングメーカー」になり得る存在だとし、黒ラベルやエビスといった同社製品は、スーパードライを主力とするアサヒのブランドと補完関係にあるとして、最も現実的な組み合わせだと述べた。

著者:長谷部結衣