「セブン銀行への出資は、(三方よしならぬ)四方よしだ」

伊藤忠商事の岡藤正広会長は破顔一笑する。同社は9月、東証プライム上場企業であるセブン銀行との資本業務提携でセブン銀行株を議決権ベースで20%まで取得し、持ち分法適用会社にする方針を発表した。伊藤忠はセブン&アイ・ホールディングス(HD)に次ぐ第2位の株主となる。

岡藤会長の言う「四方よし」とは、①セブン銀行が伊藤忠傘下のファミリーマートにもATMを導入でき、②セブン&アイHDはセブン銀行の保有比率を減らしてもセブン銀行の利益が増えて同行から取り込む利益を維持できる。さらに③ファミマの利用客の利便性は向上し、④伊藤忠も持ち分利益を得られる、という意味だ。

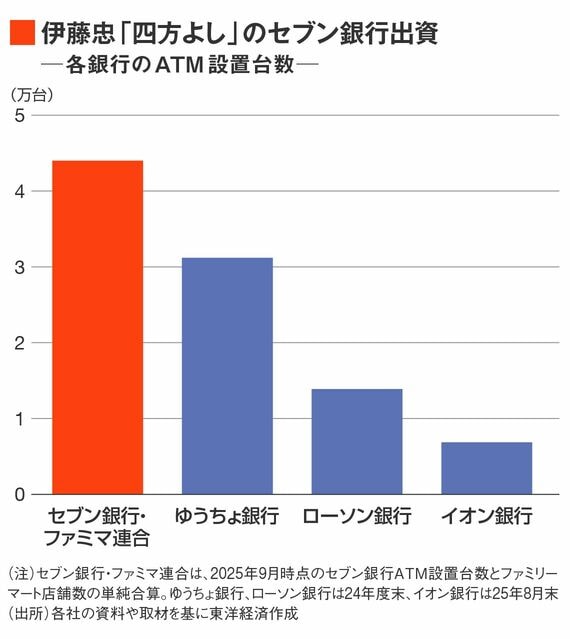

セブン銀行は、セブンーイレブンを中心に約2万8000台(25年6月末時点)のATMを設置している。今後は全国のファミマ約1万6300店にもセブン銀行のATMが導入されることになる。これが実現すれば、セブン銀行のATM導入台数は約4万4000台となり、ゆうちょ銀行(約3万1000台)を抜いて業界トップに躍り出る。

「四方よし」の中身

ATMの収益は入出金などに伴う手数料収入から得られる。セブンーイレブンの出店が頭打ちとなる中で、ファミマへの導入台数が増えれば当然、収益も上がる。これはそのままセブン銀行のメリットになる。

ファミマにとっては、コンビニ内のATMの機能を充実させられることに大きなメリットがある。セブン銀行のATMは本人確認のシステムが洗練されており、セキュリティーを担保した公共サービスを提供している。PayPay(ペイペイ)など決済サービスへの現金チャージ機能もある。これらの機能は、ファミマに置かれたイーネットのATMにはないものだ。

キャッシュレス決済の増加で来店客が現金を利用する機会は減っているが、第8カンパニー(ファミマ事業の担当部門)の中元寛ゼネラルマネージャーは、「キャッシュレス決済の利用者の4割くらいは現金でチャージしている。地方ではまだ現金の引き出し利用が多い。将来もATMへのニーズは底堅い」と楽観的だ。

この記事は有料会員限定です

残り 2278文字