1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

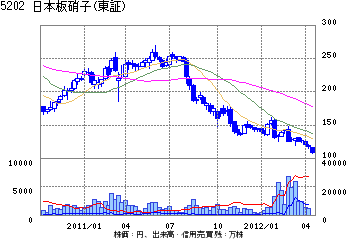

ネイラー氏がこだわった高付加価値製品への積極投資と、新興国への直接投資という成長路線は、既存市場でのシェアと収益が盤石であればこそ打てる戦略。売上高の7割、時価総額の4倍近い4000億円弱の有利子負債を抱える厳しい財務状況のうえに、フリーキャッシュフローが赤字の状態では、積極経営を続けることは、取引先や株主らが許さない。

新年度である13年3月期を展望するとき、欧州危機の長期化で、収益柱の建築や自動車用ガラスの販売低迷から抜け出す道が見たらない以上、投資負担が重い成長路線は見直しを図る以外に選択の余地はなかった。

今年2月、買収後2度目となる大型リストラの大枠が発表された時点で、ネイラー氏は、取締役のメンバーから、進むべき道を通せんぼされた、と言えなくもない。

その際、リストラ具体策の早期策定と実施の最高責任者に、ネイラー氏ではなく、吉川氏が選出された。これで、日本板硝子CEOとしてのネイラー氏の権能は事実上剥奪された。吉川氏に後進の道を譲る流れが、事実上できたともいえる。

吉川氏は、「寂しそうだったのでプライベートでも相撲観戦や花見に誘うなどした」と述懐する。今回の社長交代劇。欧州での深刻な販売不振に対して、ネイラー氏がもっと迅速で強力に対処できていれば、こんなに早く社を去ることもなかっただろう。

(古庄英一 撮影:尾形文繁 =東洋経済オンライン)

[+画面クリックで詳細チャートを表示]