学生と話すと、多くの学生、いやほとんどの学生が、「この授業を受けるまで、正直、年金はあてにならないと思っていた」と言う。それを聞くこちらも正直に言えば、「年金に関してもっと楽に生きていけるのにもったいないな」と思えてくる。

もし彼らが、将来の年金は大丈夫かもと思うことができれば、社会のいろんな面で好循環が起こるのにという思いもある。そこで、年金に関して、少し明るい話をしてみようと思う。

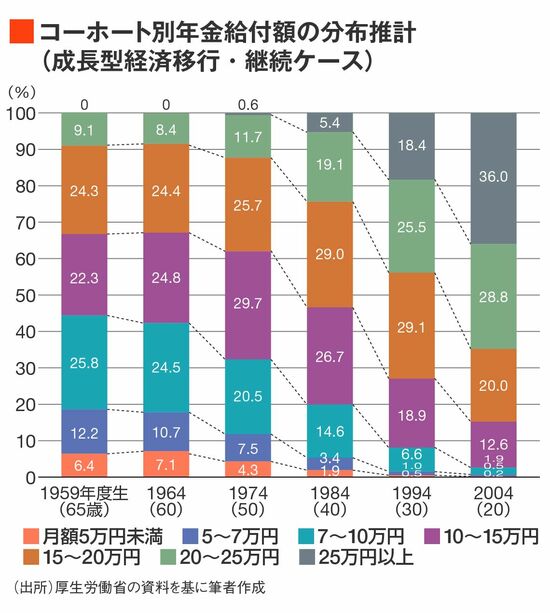

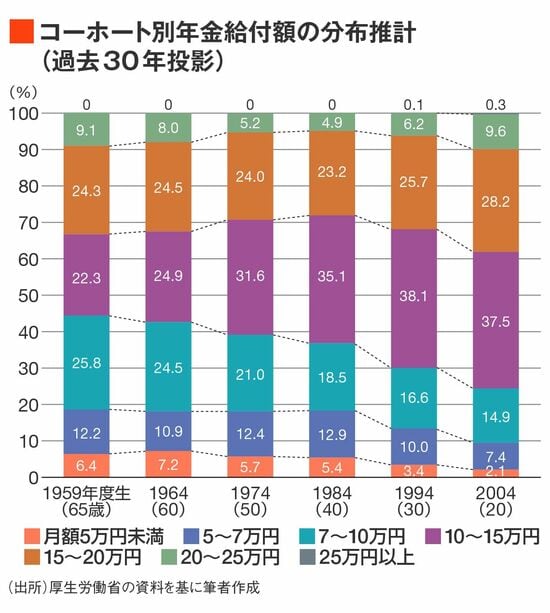

分布推計が示す将来の年金改善

次の図をみてもらいたい。これは、公的年金の2024年財政検証の試算結果であり、同じ年度に生まれた人たちの給付額の分布を示すために「分布推計」と呼ばれている。

棒グラフの一番左は、1959年度生まれで2024年度に65歳を迎えた人たちの年金額の分布である。65歳時点での年金月額は、5万円未満が6.4%、5~7万円が12.2%、7~10万円が25.8%となっている。もちろん、受給開始を繰り下げることも可能だが、ここでは65歳時点での受給額として示している。

この図の給付額はすべて、将来のインフレ影響などを除いた2024年度価格として統一されている。ここで、月額10万円未満を「低年金者」とすると、1959年度生まれでは全体の44.4%を占める。それでは、これ以降に生まれた世代はどうか。

10万円未満の低年金者の割合は出生年が後になるほど減少することがわかり、その傾向に例外となる世代はない。たとえば1974年度生まれの就職氷河期世代も低年金者の割合は前の世代よりは少ない。

2024年度に65歳となった世代のデータは実績値だが、それ以降の世代は将来見込みであり、賃金上昇率や積立金運用に関する経済前提によって変動する。

上図に示したのは、過去30年と同程度の低成長を前提とした「過去30年投影ケース」のものであり、仮に経済が順調に成長する「成長型経済移行・継続ケース」では、下図のように2004年度生まれ(棒グラフ右端)の月額10万円未満の低年金者は2.6%になる(「過去30年投影ケース」では24.4%)。