国民年金制度における被用者保険加入者の正式名称は、「国民年金第2号被保険者」である。ちなみに自営業者や農家、無職者、一部の非正規雇用が加入する、定額拠出・定額給付の国民年金は「国民年金第1号」、専業主婦が加入するのは「国民年金第3号」だ。

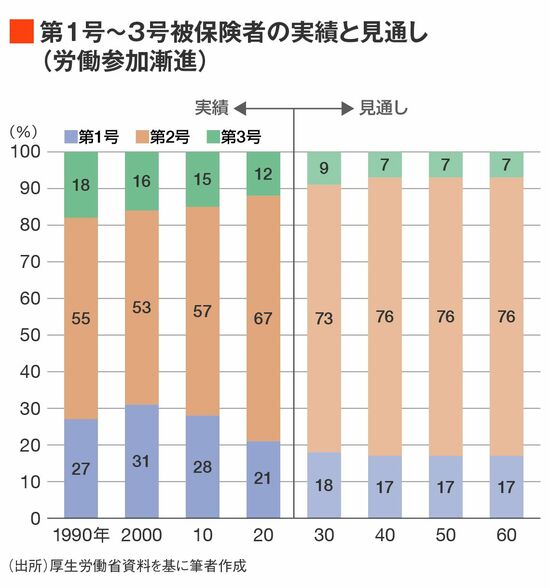

第2号被保険者の割合をみると、1990年からも相当に増えており、それだけ、国全体での防貧機能の高まりを示している。

上図では2030年以降の見通しに関しては、「過去30年投影(労働参加漸進)」となっているが、「成長型経済移行・継続(労働参加進展)」ケースの第2号被保険者の割合は、2030年以降、上図より約3ポイント高くなる。ちなみに2020年以前の実績については、2004年年金改革時に試算された将来の第2号被保険者見通しに比べ、実際は高めに推移している。

実際に即した「年金の将来展望」とは

分布推計は、基礎年金(国民年金第1号と同額)の上に自分の現役時の賃金に比例する年金を上乗せする厚生年金の力によって、過去の世代とは異なるライフスタイルを持つ若い世代の年金受給見通しが明るくなることを示している。

今後、厚生年金には全体の年金被保険者の7割以上が加入すると見込まれている。厚生年金の役割を理解する人たちは、より多くの人がこの制度を利用できるよう、厚生年金の適用拡大こそが日本の年金政策の中で最も重要な施策であると論じ続けてきた。

さらに制度の構造上、適用拡大は基礎年金の底上げに直結し、しかも底上げに必要となる国庫負担も節約できるため、底上げの最も現実的な手段としても評価されてきた(適用拡大により、一部の1号被保険者が2号に移行する。その結果、残る1号被保険者1人当たりの積立金が増え、積立金が長持ちすることで基礎年金の給付水準が高まる)。

現在の20~30代は65歳で完全引退するとは考えにくい。65歳時点での年金額を基にした分布推計を上回って、厚生年金加入期間が延びる可能性が高い。その分、将来の年金額は一層高くなる。

他方、分布推計を見ると、過去には厚生年金の恩恵を受けられた人が限られており、低年金者が少なくなかったこともわかる。つまり「今の高齢者は逃げ切り世代」「世代間格差」といった一般的なイメージは、公的年金の歴史的な実態とは必ずしも重ならないことを示唆している。