1/7 PAGES

2/7 PAGES

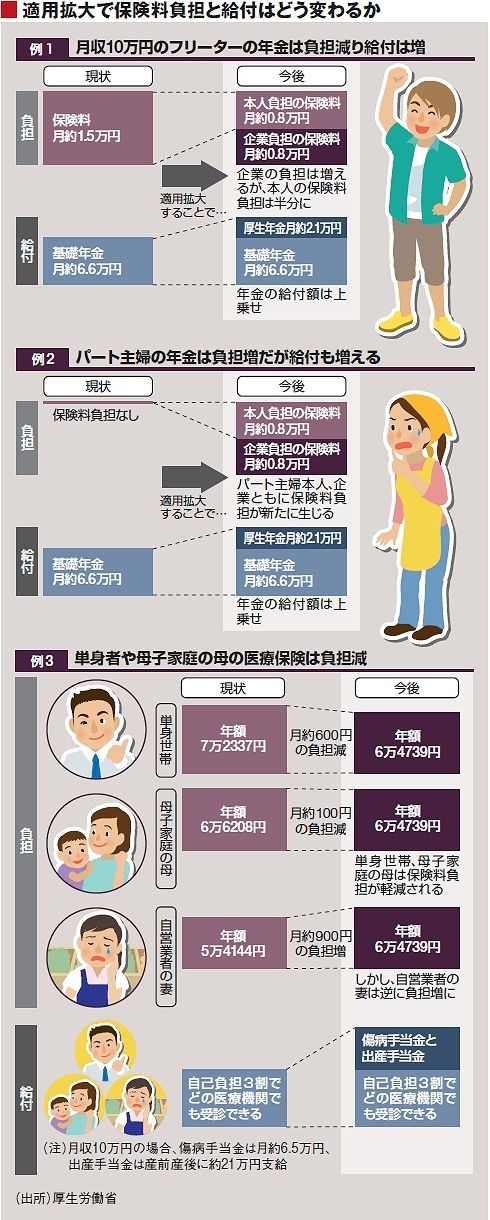

適用拡大の結果、何が起きるのだろうか。その影響は、パート労働者だけではなく、パート労働者を多く雇用する企業や医療保険にも幅広く及ぶ。

まず、新たに適用対象となるパート労働者は、保険料負担と受益がそれぞれ変化する。ただ、家族構成や働き方によって、その影響の度合いは大きく異なる。

たとえば、月収10万円のフリーターの場合(図の例1)、国民年金から厚生年金に移ることになり、保険料負担が減り、将来の年金受給額も増える。負担が減る理由は、被用者保険に移ると、事業主が保険料の半分を負担するためだ。受益も、基礎年金に加えて、報酬に比例した年金の2階建て部分が上乗せされる。「損得勘定」に着目すると、明らかにプラスだ。

これに対し、年収130万円未満で働いていた、正社員の夫を持つパート主婦の損得勘定は微妙だ(同図の例2)。事業主が半分負担するとはいえ、月収10万円の場合、月8000円の年金保険料負担が新たに生じる。これは、夫の被扶養者の身分にあったため、いわゆる年金の「3号被保険者」として保険料負担がゼロだったから。受益については、前出のフリーター同様、2階建て部分の上乗せ給付がある。

年金と異なり、医療保険の損得勘定は少々ややこしい。図の例3のように、単身世帯や母子家庭の母親は、適用拡大によって保険料の負担は軽くなる。これに対し、自営業者の妻の保険料負担は月900円ほど重くなる。

3/7 PAGES

4/7 PAGES

5/7 PAGES

6/7 PAGES

7/7 PAGES