東ガスの方向転換には伏線があった。

アクティビスト(物言う株主)として知られるアメリカのエリオット・インベストメント・マネージメントは2024年11月19日、総額649億円を投じて東ガスの発行済み株式数の5%超に相当する約1955万株を取得したことを、大量保有報告書の提出を通じて明らかにした。

同報告書によれば、エリオットの取得は2024年9月20日にさかのぼる。それ以来、11月12日まで東ガス株を買い進めてきた。そして11月19日、突如、大株主に名乗りを挙げた。この日以降、東ガスの株価は4000円台へとはね上がった。

エリオットのホームページによれば、2024年6月末時点で同社は約697億ドルの資産を運用している世界でも屈指の投資ファンドだ。

東ガスとエリオットとの間でどのようなやりとりがあったのか。

11月28日の記者会見で、東ガスの笹山社長は「特定の株主のことをあれこれ言うつもりはない。私は社長就任以来、投資家との対話を重視してきた。いろいろな方から還元や資本政策をもう少しシャープに打ち出したほうがいいと言われた」と煙に巻いた。

だが、事情を知る関係者によれば、東ガスとエリオットは大量保有報告書発表以前から対話を重ねてきたという。エリオットは東ガスに対してROE8%目標の達成の重要性や、自己株取得を通じてROE8%以上を目指すべきだということも伝えているともいう。

東ガスの2024年度のROEの見通しは10月30日の発表では4.8%程度にとどまる。東ガスが中期経営計画最終年度の2025年度に掲げる8%という目標とはほど遠い。

目標達成には、分子である純利益を大きく伸ばしていくとともに、分母である自己資本の圧縮は避けて通れない課題だ。その点でもエリオットによる自己資本圧縮の要求は理にかなったものであり、東ガスとしては反論の余地のないものだった。

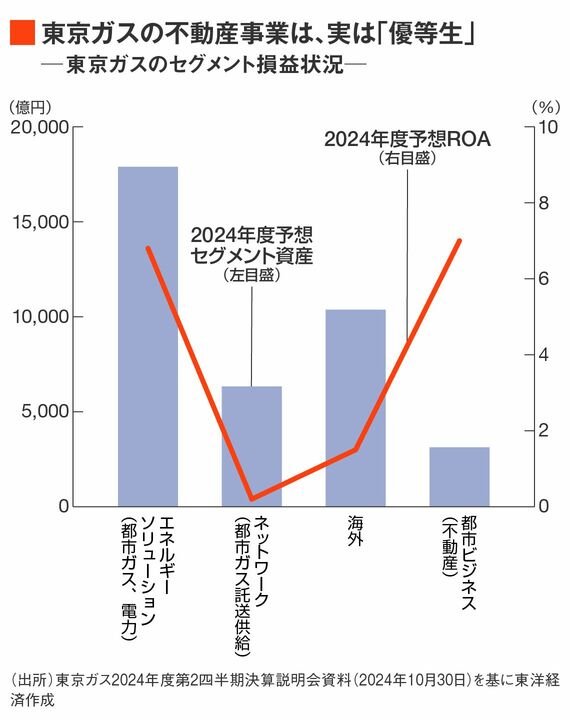

主力事業の収益力強化が課題

「分子」である利益水準の引き上げも重要な課題だ。そのためには、主力事業の収益力を抜本的に高める必要がある。

東ガスの2024年度予想連結セグメント利益(営業利益および持分法損益の合計)は1320億円。前年度の2233億円から約4割減と大きく落ち込む。

主力のエネルギーソリューション事業(ガス・電力)で「期ずれ差益」という都市ガス料金の計算に基づく特殊要因がはげ落ちるうえ、ネットワーク事業(都市ガス託送事業)や資源開発を中軸とした海外事業が低収益に甘んじている。その結果、セグメント利益全体では、相対的に規模の小さい大阪ガス(2024年度予想1540億円)の後塵を拝している。

特に海外事業については、4000億円近い大金を投じて買収したアメリカのシェールガス事業がガス価格下落のあおりを受けている。海外事業は資産規模が1兆円に積み上がる一方、利益率は1%台に沈んでいる。ネットワーク事業は投資がかさみ、2023年度には赤字に転落。2024年度も総資産利益率(ROA)はわずか0.2%というありさまだ。

東ガスの株価低迷にはほかにも理由があった。「期初時点でコミットしている利益水準が低いことが、市場での評価の低さにつながっていた。その後に上方修正がなされたとしても、評価は得られにくい」(みずほ証券の新家氏)。

そうした中、笹山社長から「中計で掲げたセグメント利益1500億円を上回る1800億円程度の利益レベルが必要と認識している」との前向きな発言があった。新家氏はこの発言に、今までになかった経営陣の「本気度」を感じているという。