もっとも、どのような手だてにより1800億円程度の利益レベルを実現させていくのかについて、笹山社長ははっきりとは示していない。

中計最終年度の2025年度はネットワーク、海外事業ともコスト削減や再編効果が現われるため、一定の改善は期待できる。ただ、「1800億円という利益水準について明確にコミットしたとまでは言えない。市場の信頼度を高めるためにも収益改善に向けての具体的なアクションとともに、きちんとそのシナリオを説明できることが大事だ」(新家氏)。

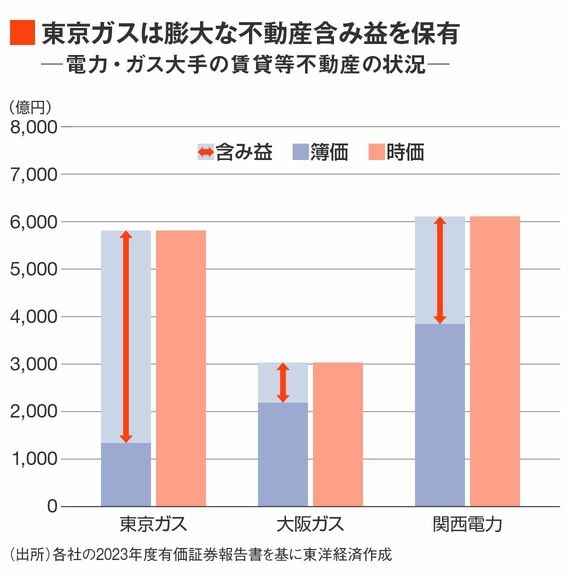

そんな中でにわかに注目度が上がってきたのが、東ガスが持つ不動産の行方だ。含み益を持つ不動産を売れば、手っ取り早く利益をかさ上げすることができる。

東ガスは電力・ガス企業でも随一とも言える価値の高い不動産を保有している(下図参照)。2024年度の有価証券報告書によれば、東ガスの賃貸等不動産の時価は5814億円にのぼり、その含み益(簿価との差額)は4500億円近くに達している。

関西電力や大ガスと比べても保有不動産の価値の高さは歴然としている。不動産を中核とした都市ビジネス事業の2024年度の予想ROAは7.0%と、最大の事業であるエネルギーソリューション事業のそれを上回る(前ページ図参照)。

エリオットの要求にどう応えるのか?

東ガスが持つ不動産としては、東京都新宿区の新宿パークタワー、港区・田町の「msb Tamachi」(ムスブ田町)、江東区・豊洲の広大なガス工場跡地、中央区八重洲の旧本社ビル跡地などが知られている。さらに本社ビルの土地建物などを含め、エリオットは東ガスの不動産価値を約1.5兆円と弾いていると前出の関係者は指摘する。そしてその価値を精査したうえで売却可能性を探るように求めている。

もっとも、東ガスがすぐさま不動産の大規模な売却に踏み切るかは不透明だ。笹山社長は11月28日の記者会見で不動産の扱いについて次のように述べている。

「不動産は、当社が力を入れているスマートエネルギーネットワークや公的セクターとの関わりもある。さらには十分に収益を挙げている分野もある。そういった側面も勘案し、リターンを上げていきたい」

他方で「不動産に限らず、必ずしも資産効率の高くないものもあるかもしれない。そうしたものはしっかり見直し、必要に応じて売却も考えたい」(笹山社長)と、資産圧縮に含みを持たせている。