1/5 PAGES

2/5 PAGES

3/5 PAGES

4/5 PAGES

5/5 PAGES

国民健康保険の保険料は自治体によって異なるので、お住まいの市区町村の役所窓口で確認するか、もしくは「国民健康保険料計算機」というウェブサイトで確認しておくとよいでしょう。

退職1年目は任意継続、2年目は前年所得で検討

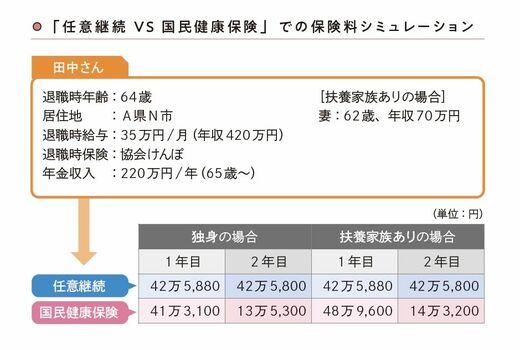

ここで、①の任意継続と②の国民健康保険を選択した場合の具体例をそれぞれ見ていきましょう。下の図表を見てください。

「任意継続VS国民健康保険」での保険料シミュレーション(図表:『マンガでかんたん! 定年前後のお金の手続き ぜんぶ教えてください!』より)

『マンガでかんたん! 定年前後のお金の手続き ぜんぶ教えてください!』(KADOKAWA)。書影をクリックするとAmazonのサイトにジャンプします

田中さん(仮名)は、64歳で退職。退職前の年収は420万円、65歳からの年金収入は220万円とします。

田中さんが独身の場合、1年目の保険料は任意継続と国民健康保険のいずれを選択しても、ほとんど変わりませんが、2年目は国民健康保険を選択したほうが約30万円も安くなります。

一方、扶養家族がいる場合は、1年目は任意継続をして、2年目に国民健康保険に切り替えるのがオトクという結果になります。

ただし、保険料は、扶養家族の有無や人数、退職前の給与など個々のケースで異なるため、どちらがオトクかは実際のケースごとに計算してみないとわかりません。

また、健康保険組合には健康診断など独自の保健事業サービスを行っていることもありますので、保険料だけにとらわれず、トータルで自分にとって最適なものを検討してみるといいでしょう。