つまり、全世界に投資することで少なくとも年3~4%を超えて、投資のリターンが得られることを示したわけです。もちろん、過去データの研究なので、将来も必ずこうなるという保証はありませんが、全世界に投資することで少なくとも年3~4%を超えて、投資のリターンが得られる可能性はきわめて高いといえます。

60代は何に投資する?

では、60歳から70歳までの資産形成期に何に投資するか、そしてどの程度お金が増えるのか、先の図表2、図表3で紹介したシミュレーションの考え方を利用して、2つの運用例を紹介しましょう。

・60歳時点で500万円の資産をすべて投資信託・株のいずれかで複利運用

・70歳までの10年間、500万円の運用とは別に、毎月3万円ずつ積み立て投資を行う

・新NISAを利用(運用益非課税)

・投資先はリスク許容度に合わせて3種類想定。目標利回りは3%・5%

バランスファンド(4資産均等)

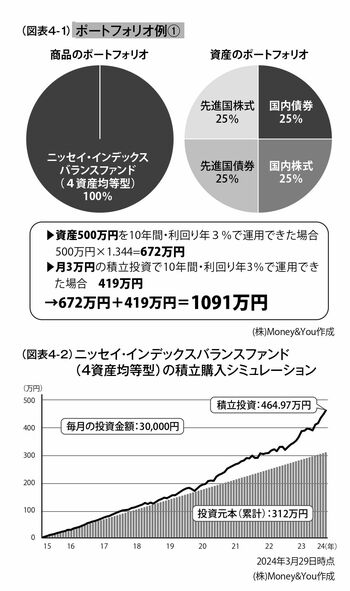

・「ニッセイ・インデックスバランスファンド(4資産均等型)」(100%)→ [ポートフォリオ例①]

リスクを抑えて堅実に増やしていきたいならば、国内外の株と債券に25%ずつ分散投資する「ニッセイ・インデックスバランスファンド(4資産均等型)」1本に絞るのがシンプルで簡単です。資産配分は株と債券がそれぞれ50%ずつで、地域配分は国内と先進国の比率も50%ずつ。500万円の一括投資+月3万円の積立投資で利回りが年3%だった場合、資産合計は1091万円となります。

なお、ニッセイ・インデックスバランスファンド(4資産均等型)の運用がスタートした2015年8月から同商品に毎月3万円ずつ積立投資していたら、元本の312万円が約465万円になっていた計算です(2024年3月末時点)。将来も同様にお金が増えるとは限りませんが、ひとつのシミュレーションとして参考になるでしょう。

全世界株インデックスファンド

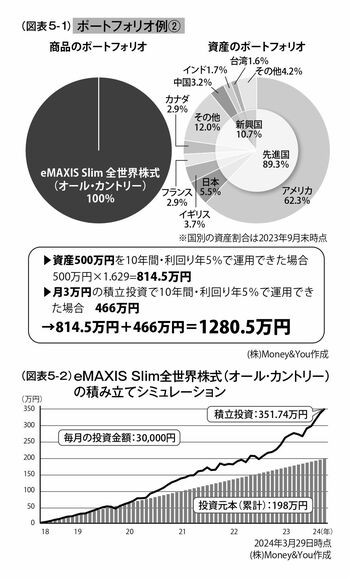

・「eMAXIS Slim 全世界株式(オール・カントリー)」(100%)→ [ポートフォリオ例②]

やや積極的に運用したいのであれば、「オルカン」こと「eMAXIS Slim 全世界株式(オール・カントリー)」1本に絞るのがシンプルで簡単です。全世界株とあるので、全世界株に均等に投資していると思われた人もいるかもしれませんが、実際はグラフのとおり、米国だけで約6割を占めています。米国株の配分が多いということを知らない人も多いので、覚えておきましょう。

米国株が多い理由は、やはり米国が世界経済の中心で、長らく大きく成長してきたからです。米国が今後もずっと成長を続けるという保証はありませんが、オルカンでは米国以外の先進国・新興国も約4割組み込んでいるので、米国だけに集中するよりも分散投資効果が期待できます。500万円の一括投資+月3万円の積立投資で利回り年5%の場合、資産合計は1280.5万円となる計算です。

オルカンの運用がスタートした2018年10月から同商品に毎月3万円ずつ積立投資していたら、元本の198万円が約352万円になっていた計算です(2024年3月末時点)。運用開始から約5年半で約1.8倍に増えています。