ROEは、企業の自己資本(株主資本)に対する当期純利益の割合であり、分子の当期純利益を増やさなくても、株主還元により分母の自己資本を減らせば、簡単に数値を改善することができる。それゆえ、投資家がROEの改善を強く要求すれば、企業はその利益を株主に還元するようになるというわけである。このROE重視の動きを受けて、日本のISSは、2015年2月以降、過去5年の平均ROEが5%を下回る企業に対しては、株主総会で経営トップの選任案に反対票を投じることを機関投資家に推奨することとしている。

さらに、第2次安倍政権は、法人税の減税も行った。その結果、1997年には46.36%であった法人税実効税率は、2018年には29.74%にまで低下した。それだけではない。同年には入国管理法が改正され、2019年4月から一定の業種で外国人の単純労働者を受け入れることを決定した。この特定技能制度により、国内で賃金が上昇しようものなら、外国人労働者が流入して賃金上昇を抑制する仕組みが完成されたと言ってよい。

健全な経済成長の姿を取り戻すために

このように、1990年代以降の日本は、80年代以降のアメリカの改革をモデルとして、一連の「コーポレートガバナンス改革」を行ってきた。そして、当然の結果として、アメリカの失敗を後追いしたのである。

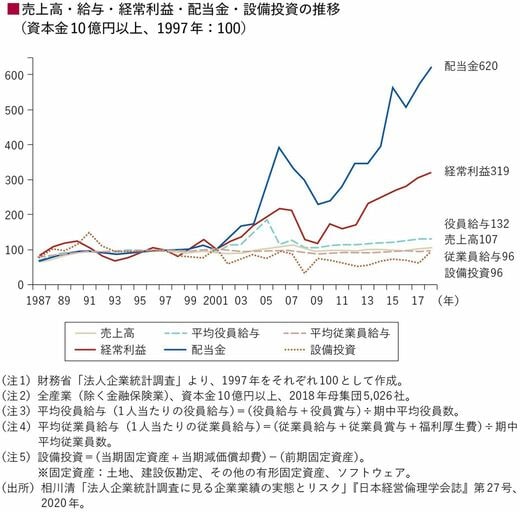

例えば、日本の大企業(資本金10億円以上)は、1997年から2018年に、株主への配当金を約6.2倍も増やした一方で、従業員給与は1997年を100とすれば2018年は96へと減少し、設備投資もほぼ同様に減少している(相川清「法人企業統計調査に見る企業業績の実態とリスク」『日本経営倫理学会誌』第27号、2020年)

ここまで愚かな改革を30年もやりまくっておきながら、日本の政策担当者や経営者たちは、今さら、「どうして賃金が上がらないのか」だの「どうして日本企業からイノベーションが生まれないのか」だのと悩んでいる。

だが、アルベルト・アインシュタインが言ったように、問題を発生させた時と同じ思考法では、その問題は解決できない。過去30年もの間、支配的であり、今も根強い影響力のある「コーポレートガバナンス改革」のイデオロギーを放棄し、ラゾニックの「革新的企業の理論」を理解することなしには、賃金上昇が主導する健全な経済成長の姿を取り戻すことはできないのである。