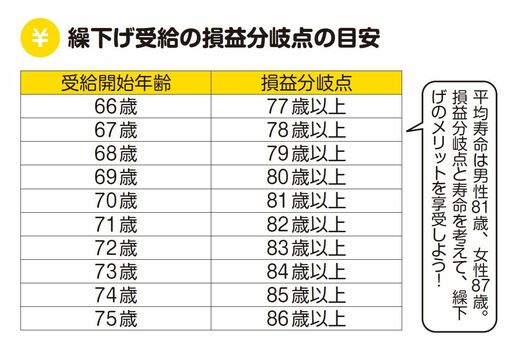

それでは、どれくらい長生きすると、「繰下げ受給してよかった」となるかというと、分岐点となるのは、もらい始める年齢プラス11歳です。66歳なら77歳以上、70歳なら81歳以上、75歳なら86歳以上長生きできると、得することになります。

人の寿命は誰にもわかりません。年金が増えるのを楽しみに待っている間に寿命が尽きることもあります。そういう場合、繰下げした年金はどうなるのでしょうか?

もし、もらい始める前に亡くなったときは、遺族が未支給年金(もらうはずだった年金)の請求をすると、65歳時点の年金額で算出された年金額が一括で支払われます。ただし、請求した時点から5年以上前の年金は受け取れません。

例えば、繰下げ受給を予定していた人が73歳で亡くなったとしたら、遺族が請求すると、68~73歳までの5年分の年金をもらえます。その際の金額は、68歳まで繰下げた額ではなく、65歳時点のものです。残念ながら、65~67歳までの年金は消滅です。

「年金がなくなるなんてあり得ない!」と感じる方は、繰下げ受給開始年齢を70歳以内に設定することをお勧めします。

「繰上げ」たほうが得になるケースもある

年金は、もらい始める時期を遅らせることもできますが、逆に、65歳より早めることもできます。具体的には、60歳からもらうことができます。これが、「繰上げ受給」です。

年金をうまく使うためには、覚えておいて損はありません。もちろん、早くからもらえるという大きなメリットがある反面、もらえる年金が少なくなるというデメリットがあります。

「繰上げ」たときの減額率は、1カ月で0.4%。1年早めると、0.4×12カ月で、4.8%の減額です。60歳からもらい始めると、なんと24%の減額になります。しかも、その年金額が一生続きます。

例えば、年額150万円の年金をもらえる予定だった人が60歳からもらうようにすると、年額114万円になってしまうということです。

0.4%という減額率は、2015年度簡易生命表による平均余命をもとに算出されたものです。