1/4 PAGES

2/4 PAGES

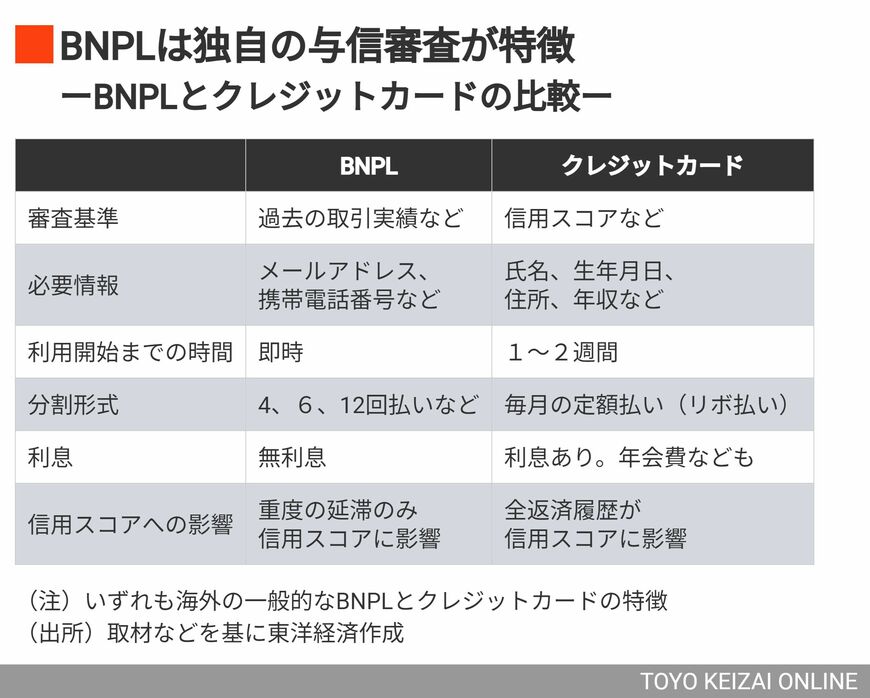

BNPLは、その名の通り利用者が商品を購入して、あとで代金を支払えるようにするサービスだ。利用者は電話番号やメールアドレスを入力するだけで即時に商品を購入でき、その後の支払いは主にデビットカードやクレジットカードが利用される。サービスによって支払い方法などに違いがあるが、利用者に利息や手数料がかからない消費者ローンと位置づけられる。

CFPBは今回、利息や手数料なしで4回以内の分割払い返済を伴う消費者ローンをBNPLと定義し、規制の適用対象とした。

BNPLとクレジットカードの違い

従来のクレジットカードとBNPLの大きな違いの1つが「利息の有無」だ。クレジットカードの利用で利息なしの一括払いが一般的な日本と異なり、アメリカでは利用額が多い月であってもあらかじめ設定した一定の金額を利息付きで支払う「リボ払い」が普及している。

CFPBの調査によれば、アメリカのクレジットカードアカウントの3分の2がリボ払いを活用しているとされる。そうした環境の下、利息なしで分割払いが可能なBNPLが支払い手段として好まれていると考えられる。

大和総研で主任研究員を務める矢作大祐氏は「BNPLを利用すれば、FRBによる利上げの影響を受けにくくなる」と話し、消費者の間で利上げ負担の回避策としてBNPLの利用が拡大した可能性を挙げる。

もう1つの大きな違いが「利用までの手軽さ」だ。クレジットカードを作る際には本人確認などのためにカードの発行に時間がかかるのに対し、BNPLは電話番号やメールアドレス等を入力するだけで自動与信審査がなされ、即時に商品を購入できる。

3/4 PAGES

この記事は有料会員限定です

残り 1411文字