1/3 PAGES

2/3 PAGES

きらぼしFGの自己資本比率は3月末時点で8.25%。地銀の中でも低い部類に属し、計550億円に上る優先株式の償還も控える。こうした中で「高リスク高リターン」になったストファイを抱えることは困難だ。

きらぼしFGは今後、自己資本比率に影響を与えるリスク資産を増やす代わりに、ファンドの運用受託やコンサルといった事業に軸足を移す。

株式にのしかかる重い資本賦課

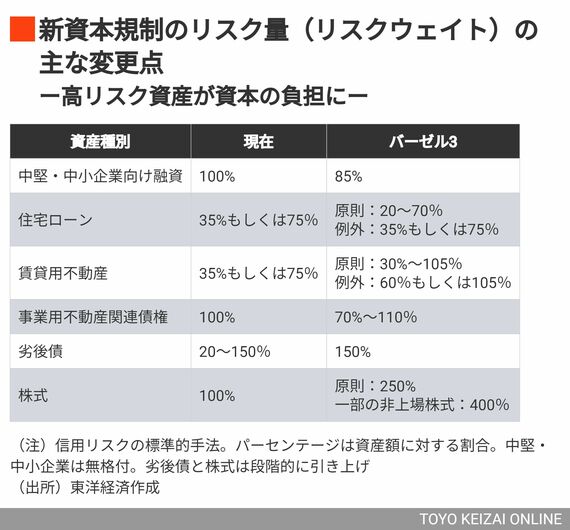

バーゼル3は、メガバンクや一部の大手地銀が先行して導入している。本来はほかの銀行にも2023年3月に適用されるはずがコロナ禍で延期に。2025年3月、ようやくすべての国内基準行が導入する。

標準的な信用リスクの計測手法であれば本来、バーゼル3は銀行にとって有利に働くケースが多い。中堅・中小企業向け融資や住宅ローンなど、主要な資産のリスク量は従来よりも縮小し、自己資本比率を押し上げるからだ。だが、リスクの高い資産を抱える一部の銀行は、逆に自己資本比率が低下してしまう。

「当行の自己資本比率は、今後9%弱まで大きく低下する」。きらぼしFGと同様、来年3月に迫るバーゼル3の対応に追われるのが富山第一銀行だ。3月末時点の自己資本比率は11.02%。新規制によって、自己資本比率は最終的に2ポイント以上も下落すると試算する。

同行の課題は、総資産の1割弱を占める株式だ。バーゼル3導入後は段階的に引き上げられ、最終的に2.5倍になる。

3/3 PAGES