1/4 PAGES

2/4 PAGES

3/4 PAGES

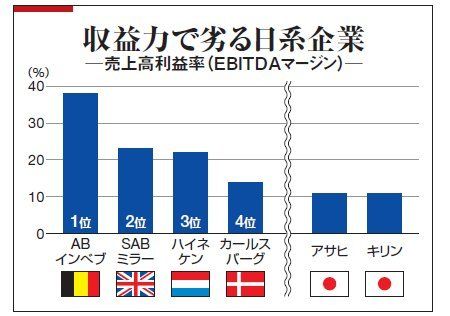

売上高を見ると、キリンはSABミラーと互角の2兆円規模。が、株式時価総額ではSABミラーの4兆7000億円に対し、キリンは1兆円規模と差は歴然。会計基準の差を除いた収益性指標であるEBITDAマージンでも、SABミラーとは2倍以上の開きがある(図)。ビール事業と海外事業への取り組みの違いがそのまま反映された格好だ。

実際、飲料事業のリスクは大きい。キリンは約3000億円をかけて07年に完全子会社化した豪州乳業最大手ナショナルフーズの業績不振から、10年12月期にのれん代などで約400億円を減損処理した。またアサヒは、韓国子会社のヘテ飲料を10年に売却。果汁飲料などが苦戦し、過去5年赤字を垂れ流した。

世界最大の中国も苦戦 ブランド浸透に高い壁

今後の焦点は世界最大のビール市場である中国だ。だが、ここでも足踏みしている。キリンは04年、中国でのビール事業をSABミラー系の華潤雪花に売却。11年2月にも出資していた大連大雪をABインベブに売却するなど、縮小の一途だ。

4/4 PAGES