1/3 PAGES

2/3 PAGES

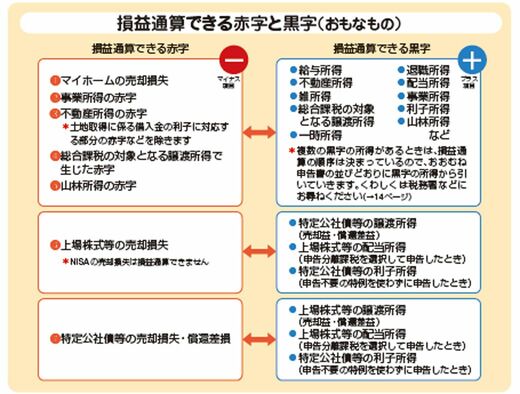

●損益通算できる所得・できない所得

ただし、損益通算ができる所得は、下図のように限られています。

そのため、損益通算できない所得に損失があったときは、その所得が「0」とみなされるだけです。また、さきほどマイホームを売却したときの損失を例にあげましたが、別荘など(生活に通常必要ではない資産)の売却で損失が出たときにも、損益通算はできません。

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』(P.31)

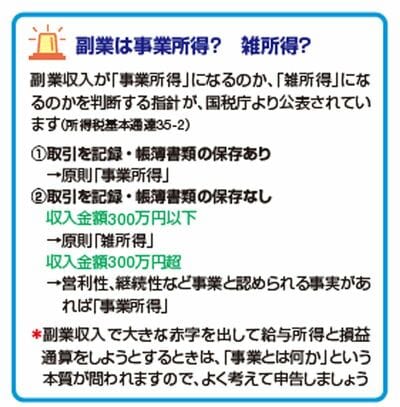

●副業の所得は、損益通算できるのか?

ここ数年、副業をはじめたという会社員の方もいらっしゃるのではないでしょうか。

給与所得のある会社員などが「副業で出た赤字を給与所得から差し引きたい」という場合を考えてみましょう。

上図を見ると、「給与所得」と損益通算できる所得は、事業所得、不動産所得、譲渡所得、山林所得の4つの所得(それプラス、マイホームの売却損失)となります。

つまり、副業が事業所得である場合は、その副業の赤字を給与所得と損益通算できますが、副業が雑所得である場合は、その副業が赤字になっても損益通算はできません。

なお、「副業収入が、事業所得にあたるのか、雑所得にあたるのか」については、国税庁から指針が公表されています。ご自分の副業がどちらにあたるのか確認しておきましょう。

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』(P.53)

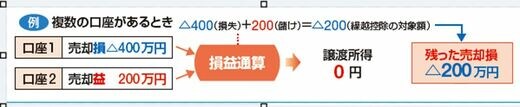

株で損をした人がやるべき損益通算は?

●複数の口座の損益通算をする

上場株式等(特定公社債等も含む)の売却による損失も、損益通算ができます。

複数の取引口座があるときは、まずは、損失が出た口座と儲けのある口座との間で損益通算を行います。下図の例では、口座1(売却損400万円)と口座2(売却益200万円)で損益通算すると、売却損200万円になります。つまり、所得は「0」になるのです。

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』(P.67)

3/3 PAGES