1/3 PAGES

2/3 PAGES

3/3 PAGES

複数の口座と損益通算した後、それでも残っている損失(売却損200万円)は、下記の所得と損益通算できます。

●特定公社債等の譲渡所得(売却益・償還差益)

●上場株式等の配当所得(申告分離課税を選択して申告したとき)

●特定公社債等の利子所得(申告不要の特例を使わずに申告したとき)

●上場株式等の配当所得(申告分離課税を選択して申告したとき)

●特定公社債等の利子所得(申告不要の特例を使わずに申告したとき)

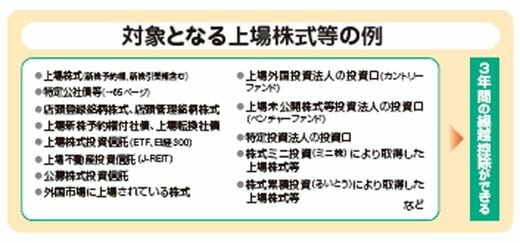

●売却損が残った場合、3年間の繰越控除が受けられる

ほかの所得と損益通算をしても、まだ損失が残っている場合は、株式の譲渡損失の繰越控除を適用できます。これは、今回の損失を翌年以降の3年間にわたって繰り越せるという制度です。

たとえば、令和5年分の売却損を申告しておくと、令和6~8年の3年間の売却益から、この売却損を引けます。

下図のように、上場株式のほかにも、3年間の繰越控除の対象となるものがありますので、証券会社、国税庁のホームページで確認しておきましょう。

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』

●NISA口座は損益通算できない

新NISAの登場で、NISA口座を利用している方が急激に増えましたね。ですが、このNISA口座で生じた売却損は、ほかの口座の譲渡益や、ほかの所得と損益通算することはできません。損益通算できないですから、繰越控除もできません。

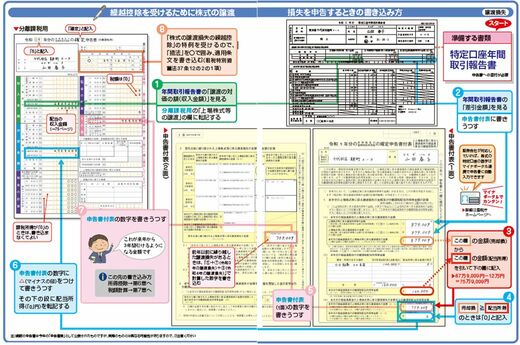

3年間の繰越控除を受けるには、毎年申告が必須!

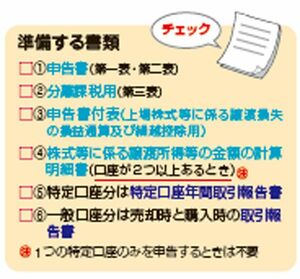

売却損を繰越控除するための申告には、次の書類が必要です。

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』

①~④は税務署や国税庁のホームページで入手できます。

④の計算明細書は、1つの特定口座で取引しているときは不要です(ただし、計算明細書の代わりに、⑤の年間取引報告書の添付が必要)。

⑤特定口座年間取引報告書は、1月末日までに証券会社などから送られてきているはずです(またはダウンロード可能)。

繰越控除を受けるときは、毎年、必ず申告が必要です。株などの取引がない年でも、申告をしないと、その年で繰り越した損失が切り捨てられてしまいますので、注意しましょう。

出典:『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』(P.75-76)

『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』では、繰越控除の申告についても、金額の転記方法や記入内容まで、きめ細かく解説しています。これまで申告していなかった方も、ぜひチャレンジしてみてください。

(構成:川田さと子)

『自分ですらすらできる確定申告の書き方 令和6年3月15日締切分』(KADOKAWA)。書影をクリックするとAmazonのサイトにジャンプします