「過去最大規模の増資となった。希薄化で既存株主の皆様にはご心配をおかけするが、成長に向けた重要な布石だ」

月面輸送サービスの実現をめざす宇宙ベンチャーのispaceは、公募増資と第三者割当増資で10月21日までに171億円を調達した。追加売り出しも含めると、調達額は最大で182億円になるという。

一方で新株発行による発行済み株式数の増加により、1株当たり利益などの株式の価値が減少する「希薄化」が起きる。今回の希薄化率は最大27.5%。そのため袴田武史CEOは、翌22日に開いた説明会で冒頭のように述べ、市場に理解を求めた。

株価安値圏で上場来最大の増資

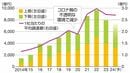

2023年4月の上場来では、3回目の増資になる。1回目は24年3月に実施した海外での公募増資で83.6億円を集めた。2回目は24年10月~25年3月の期間に4回に分けた第三者割当増資。米機関投資家のハイツ・キャピタル・マネジメントから70億円強を調達した。

株価に連動する増資の発行価額を振り返ると、1回目が1株871円、2回目は4回の第三者割当の平均で1株635円だった。

対して今回は、6月6日に2回目の挑戦となった月面着陸(ミッション2)に失敗した後であり、株価が低迷する最中にある。

増資の発表直前の10月6日の終値は554円と低水準だった。発表後はさらにズルズルと下がり、発行価額決定日の10月15日の終値は520円に。そこに10%のディスカウントを入れた1株468円という安値で株券を大量に刷ることになった。株価の軟調は続き、10月30日の終値は479円だった。

もっとも「株価安値圏での大型増資」ではあるものの、中身を見れば実は「筋のよい増資」であることがわかる。それにもかかわらず株価が下がってしまうのは、なぜか。背景には、リスクマネーに頼る宇宙ベンチャーの特性ゆえのジレンマがある。

この記事は有料会員限定です

残り 2075文字