同社が注力しているアメリカ市場は、上位10チェーンのシェアが18.9%にとどまる。大手3社による寡占状態で店舗数が伸び悩んでいる日本国内と比べ、成長余地は大きい。今後、セブン&アイがアメリカで大型のM&Aを積極化させる可能性がある。

一方、ベトナムやオーストラリアのように、「日米の次」の市場の開拓も同時に進めている。井阪隆一社長は2023年12月の東洋経済のインタビューで、「(現状5割強の)連結EBITDA(利払い前・税引前・償却前利益)に占める海外比率を2025年度に7割、2030年代には8割にまで持っていきたい」と明かした。

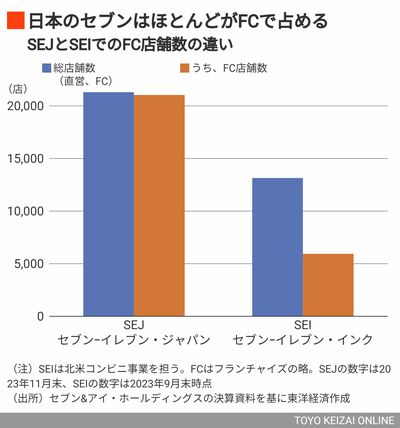

もちろん課題もある。第1がFC(フランチャイズ)化の遅れだ。

もともとアメリカが発祥のコンビニは、FC化を軸に成長してきた。1店1店は小型店でも、本部が商品開発と店舗運営の指導を担い、共存共栄を図るビジネスモデル。このFCモデルが、本部の高い利益率を実現してきた。セブン-イレブン・ジャパン(SEJ)の2024年2月期第3四半期(3~11月期)の営業利益率は29.3%。背景にあるのがFCモデルであり、直営店舗数は11月末時点で267店と、全体のわずか1.2%にすぎない。

買収したアメリカの店舗は直営のまま

一方で、北米コンビニ事業を担うセブン-イレブン・インク(SEI)は全体の1万3145店(2023年9月末時点)のうち、直営店舗数が5939店(同)と全体の45%を占める。その結果、今第3四半期(1~9月)の営業利益率は4.9%にとどまる。

SEIの直営店が多い背景には、SEIがM&Aで成長してきたことがある。品ぞろえやシステム、オペレーションの統合を進めるため、買収した店舗は当初直営店として運営することが基本となる。

2018年1月の買収完了からすでに6年が経つスノコの店舗、約1000店はいまだに全店直営だ。当初は買収完了の翌年、2019年から毎年100店舗程度ずつFC化していく方針だったが、予定は大幅に遅れている。スピードウェイの約3000店舗も同様にすべて直営であり、FC化のメドは立っていない。