上位に目立つ自動車関連銘柄

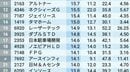

1位にはPBR0.34倍で2社が入った。まずは自動車部品メーカーのユタカ技研。今期は4輪用部品が従来想定を上回り、利益が上振れる見通し。年間配当は前期の72円から90円へ大幅増配の見込みで、配当利回りは4%を超える。

同じく1位の富士石油は石油製品の在庫評価が好転して利益が上振れる。こちらは4期連続で年間10円配を維持する見通しだ。

3位の日産自動車、24位のホンダ、32位のマツダなど、自動車大手の低PBRぶりも目立った。EV(電気自動車)化の遅れが投資家から嫌われている面もあるが、足元の業績は好調であり、今後見直される可能性も十分にある。

中でも日産自動車は国内と北米での生産正常化や値上げ効果などもあり、今期利益が従来予想から上振れるなど回復傾向が鮮明だ。それでも足元の株価は500円台で推移しており、まだまだ回復途上といえる。

9位の日本軽金属ホールディングスや14位の三菱マテリアルなど素材系企業も上位に目立った。日本軽金属HDの場合、今期は営業利益が急回復するものの、堆積土砂対策費用を特別損失として計上するため、純利益の戻りが鈍い。三菱マテリアルは銅加工品や電子材料が苦戦して営業利益が続落する一方、持ち分法適用会社であるセメント事業が好調で経常利益は反発する見通しだ。

素材関連企業は20位の鉄鋼大手、JFEホールディングスを筆頭に巨大な製造設備を抱えるだけに、ソフト企業などと比べるとPBRは低くなりがちだ。ちなみに日本製鉄、神戸製鋼所もPBR1倍を大きく割り込むが、在庫評価影響や電力事業の一過性要因があり、対象決算期に減益予想があるためランク外となっている。

業績好調企業はさらなる株主還元に期待

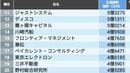

業績回復が鮮明なタイヤ業界からも41位の横浜ゴム、44位の住友ゴム工業という2社が50位以内に入った。いずれも自動車生産の正常化で新車用が回復。北米を中心に好採算の大口径タイヤが伸びているうえ、原料高が一服して増益基調にある。ともに今期は増配予想だ。

業績が好調で配当を実施する企業なら、もう一段の株主還元策の実施も期待できる。業績悪化時に減配とならないよう、累進配当やDOE(株主資本配当率)を配当基準に採用する企業も目立ってきた。自己株買いとセットにして総還元性向を設定する企業が増えたのも、増配を続けたいという意志の表れだろう。

新NISA(少額投資非課税制度)の始動によって個人投資家の長期投資が増えるとみられるだけに、高配当の割安株が見直される可能性も高そうだ。