来期はちょっと(黒字維持が)危ないんじゃないかな、といった懸念こそあるが、さまざまな効率化によって黒字化する計画は立てられた。押し付けられたというよりは、今までは伴走者でしかなかったTSUTAYAに、当事者として関われるようになっていいかなと思った。

――同じく10月、紀伊國屋書店が40%、日販とCCCが30%ずつ出資する共同仕入れの合弁会社「ブックセラーズ&カンパニー」も発足しました。これはTSUTAYAのフランチャイズ事業受け入れとひも付いた動きなのでしょうか。

やや意味合いが異なる。こちらはCCCの増田宗昭会長と髙橋社長が、紀伊國屋書店の高井昌史会長に「TSUTAYAと一緒に(書店が取次を介さずに、出版社から直接出版物を仕入れることで収益性を上げる)直取引で協業できるんじゃないか」と持ちかけたのが取っ掛かりだ。

各社が個別に現状の課題感を共有する中で、3月頃から3社での本格的な議論を始めた。

競合に劣っているとは思わない

――ブックセラーズ&カンパニーで日販は、出版物の販売実績に収益を左右される従来の取次モデルではなく、出版物の物流・精算業務を受託し、利益を創出できるだけの手数料を得るスキームを目指します。

「メーカーから仕入れて、小売りに卸すのが取次だ」という観念が抜けきっていなかったが、そればかりやっていたら(出版物の販売実績に連動するマージンがますます縮小し)儲からない。

すべての取引がここ(ブックセラーズ&カンパニー)に乗っかるわけではないが、一部分だけでもちゃんと儲かる姿にしつつ、従来の取次も施設の再編などコスト削減・効率化を進める。こうしたほうが、事業の持続可能性を担保できるとにらんだ。

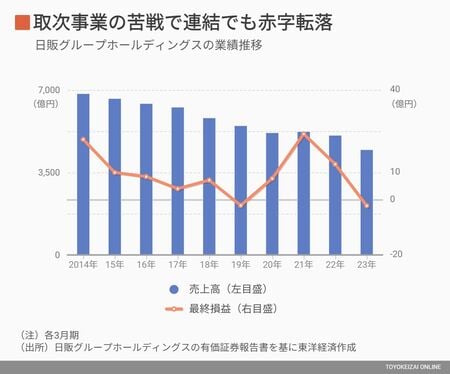

――2023年3月期は4期ぶりの最終赤字となりました。直近では、日販と関係の深いトップカルチャー(CCCのFC大手)が第三者割当増資でトーハンを筆頭株主に迎え入れ、取次も日販からトーハンに乗り換えるといった動きも出ています。

(取引条件などの)差はない。物流やシステム、人材などの面で劣っているともまったく思っておらず、優位性はずっと担保できている。

彼らの判断の中で将来計画をどう立てたか、というだけの話かなと思う。あとは嫌われているか。