2022年には価格転嫁について下請け企業と適切な協議ができていないとして、複数のメガサプライヤーが公正取引委員会から名指しされた。中小企業庁も「自動車産業適正取引ガイドライン」を策定し、業界全体に対して注意を呼びかけている。

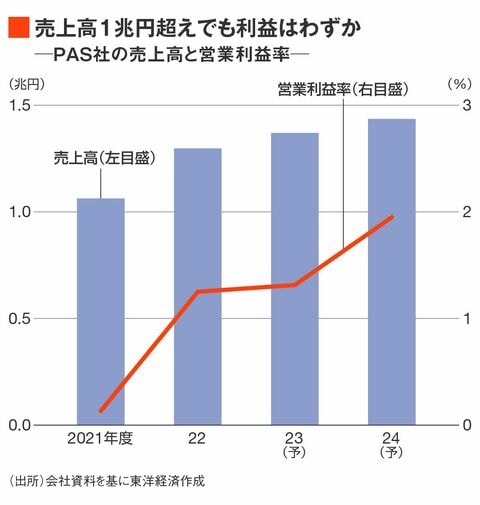

赤字ではないとはいえ、PASも利益率が低い。直近実績となる2022年度の売上高は1.2兆円を超えるが、営業利益は162億円。営業利益率は1.3%で、パナソニックHDの事業の中でいちばん低い。利益率の大幅な改善は見通せておらず、目標として掲げた2024年度でも2%程度にとどまる。

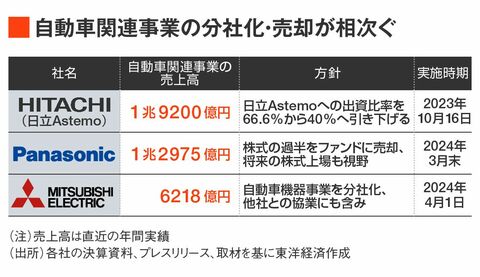

他社の利益率も低い。日立Astemoは売上高1兆9200億円に対して調整後営業利益が696億円。率にして3.6%にとどまる(2022年度)。三菱電機の自動車機器事業は2022年度に8164億円を売り上げたが、462億円の営業赤字だった。

日立製作所はすでに傘下の日立Astemoへの出資比率を引き下げ、連結対象から外した。日立Astemoは2021年の設立当時にホンダ33.4%、日立66.6%という出資比率で発足したが、今年10月に日立とホンダがそれぞれ4割ずつ、産業革新投資機構(JIC)傘下のファンドが2割を出資する資本構成に変えた。

ポートフォリオ改革で他社に先行し、セグメントによっては10%以上の調整後営業利益率を誇る日立にとって、日立Astemoの利益率は相対的に低かった。データやテクノロジーを中心とした成長を模索する中で、グループ内でシナジーを追求するよりも、ホンダやJICなど外部の知見をより積極的に活用するべきだと判断した。

三菱電機も2024年4月に自動車機器事業を分社化すると発表した。分社化の対象となる事業の売上高は6218億円。カーナビなど一部事業からは撤退する。全社の収益性改善に向けたポートフォリオ改革の1つという位置づけだ。

今回のパナソニックの動きは、利益率をより重視した経営に移行する中で、車載事業の切り出しを決断した他社の戦略と重なる。

楠見社長の自問は続く

楠見社長は今年5月、メディアの合同取材に対して次のように語っていた。

「構造改革の目的は、事業の切り出しやM&Aではなく、収益構造を変えることだ。セグメントの出し入れはあくまで手段。(アメリカの家電大手)ワールプールは10%の利益水準がある。そういうところと何が違うのかを考えるべきだ」

パナソニックHDの2022年度の営業利益率は3.4%。東京証券取引所プライム市場上場企業の平均約6%より低い。東証が「資本コストや株価を意識した経営の実現」を要望するなど、収益性に対する市場からの要求は日に日に高まっている。

自動車部品事業の売却発表を受けて、パナソニックHDの株価は上昇。前日の終値から78円、5.49%値上がりして1497円で取引を終えた。株価はその後も上昇傾向が続いており、株式市場からの評価は上々といえる。

とはいえ、ポートフォリオ改革はまだ始まったばかり。持続的な成長モデルを描き出し、企業価値を徐々に高めていくことができるか。楠見社長が繰り出す次の一手に注目が集まりそうだ。