1/4 PAGES

2/4 PAGES

毎月1000円でも始めてみると、マーケットの動きに合わせて、投資信託の値段(基準価額)が上がったり下がったり、含み益になったり含み損になったり、いろいろな経験を積むことができます。少しずつ経験を積みながら、徐々に金額を上げていけばいいでしょう。

【新しいNISA活用法】新社会人~30代くらいのシングル

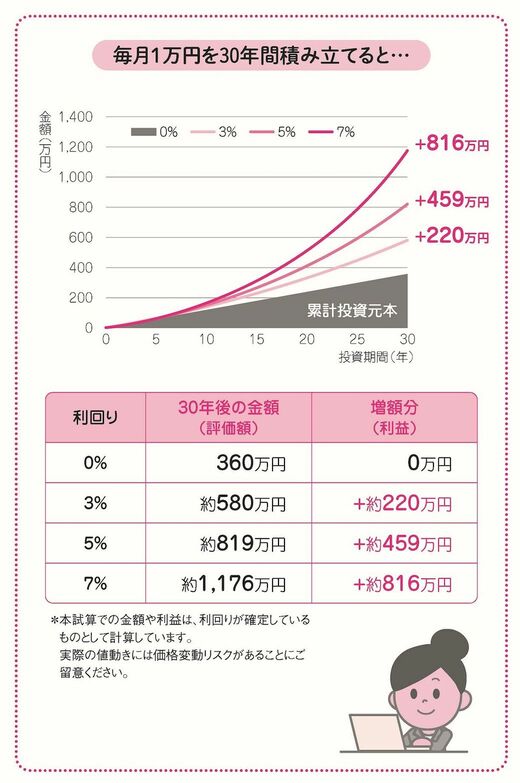

新社会人から30代くらいのシングルの方が、「これから資産形成を始める場合の新しいNISA活用プラン」を考えてみましょう。毎月1万円を30年間、世界株式インデックスファンドに積立投資するイメージで考えます。

一般的に世界株式インデックスファンドであれば、長期的には4~5%程度の利回りが期待できると考えていますが、今回は0~7%の各利回りで計算します。なお、投資信託ですから、実際には利回りが変動しますが、ここでは利回りが確定しているとして試算します。

利回りが0%だと、積立元本そのままで360万円(1万円×12カ月×30年)となります。

利回り5%なら、30年後には約819万円と投資元本の約2.3倍に増え、利益が約459万円となります。特定口座だと利益の20%、つまり約92万円の税金を納めることになりますが、NISA口座ならゼロとなります。

(出所)『新しいNISA かんたん最強のお金づくり』

3/4 PAGES

4/4 PAGES