1/4 PAGES

2/4 PAGES

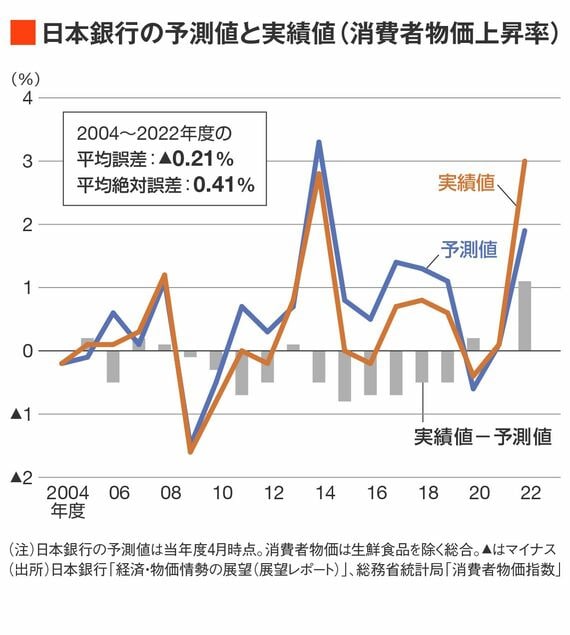

日銀が展望レポートの公表を開始した2004年度以降の消費者物価見通し(政策委員の中央値、当年度4月時点)の予測誤差(実績値-予測値)は、2004年度から2022年度までの19年間の平均でマイナス0.21%となっている。

長い目で見れば、日銀の物価見通しには上方バイアスがある。つまり、予測値が実績値を上回ってきた。

はずれた方向に関係なく、予測値と実績値の乖離幅の絶対値を平均した平均絶対誤差は0.41%である。日銀の物価見通しは平均して、プラスマイナス0.4%程度はずれてきた。

「願望」レポートの実態

量的・質的金融緩和が導入された2013年度以降は特に過大予測が多く、「展望レポート」ではなく、「願望レポート」と揶揄されることもあった。

実際、2013年度は予測値と実績値がほぼ一致したものの、2014年度から2019年度までは6年連続で実績値が予測値から下振れし、その幅もすべて0.5%以上と大きかった。

2%の物価目標を掲げていたことが、見通しの上方バイアスにつながっていた可能性は否定できないだろう。

逆に、物価上昇率が約40年ぶりの高さとなった2022年度は実績値が予測値から大きく上振れ、2023年度の見通しも上方修正が繰り返されている。

3/4 PAGES

4/4 PAGES