1/6 PAGES

2/6 PAGES

3/6 PAGES

ケイ:お金を回す先と住居形態が違うだけで、残りの生活費は同額。家族AとBの生活レベルは同じということになるね。

さて、家族Aと家族Bが仕事を引退する65歳まで35年間、この生活を続けたとしよう。65歳時点での資産は、それぞれどれぐらいになると思う? 直感で答えてみて。

アカリ:家族Aが投資「あり」、家族Bが投資「なし」ですよね。家族Aが4000万円、家族Bは3000万円くらいとか?

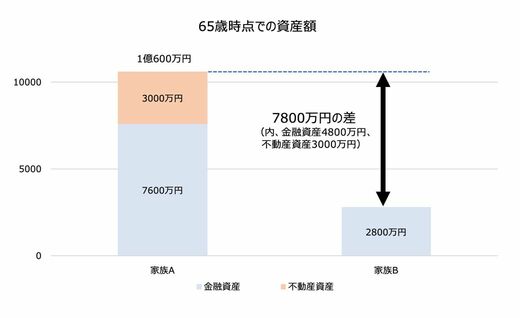

投資のあるなしで、その差は7800万円!

ケイ:残念! 65歳時点でのおおよその資産額は、家族Aが1億600万円、家族Bが2800万円。その差はなんと7800万円になる。

家族A:1億600万円(金融資産7600万円+不動産資産3000万円)

家族B:2800万円(金融資産2800万円)

差額:7800万円(金融資産4800万円+不動産資産で3000万円)

家族B:2800万円(金融資産2800万円)

差額:7800万円(金融資産4800万円+不動産資産で3000万円)

アカリ:えーーー! 家族Aは1億円超え。億万長者じゃないですか!

家族Bがコツコツ2800万円貯めたのも立派だけど、こんなに差が出るなんてびっくり。しかも夫婦それぞれ年収400万円なら、ごく普通の家庭ですよ。同じ額を資産形成と住居費にあてて、生活レベルも同じなのに……。

ケイ:素直な反応ありがとう。これが投資の「ある」人生と投資の「ない」人生の一例だ。

実は普通の家庭で資産1億円を築くことは、長期で見ればまったくありえる世界なんだ。

4/6 PAGES

5/6 PAGES

6/6 PAGES