1/3 PAGES

2/3 PAGES

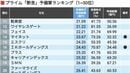

日本は、PBR1倍割れの企業の数が際立って多い。「多くの機関投資家の投資対象となるのにふさわしい」とされているプライム市場においても、上場する企業のおよそ半数が1倍割れとなっており、テコ入れは急務だ。比較対象として挙げられたアメリカでは、PBR1倍を割っている企業は2割程度だという。

東証を運営するJPX(日本取引所グループ)の清田瞭CEO(最高経営責任者、当時)は3月30日の記者会見で「1倍割れの銘柄が世界的に見ても飛び抜けて多い。直していかなければいけない。資本のコストを意識したリターンを上げる経営に取り組めば十分可能だという企業はたくさんあると思う」と語った。こうした背景が3月末の要請につながったのだ。

それでも、東証はPBR1倍の改善のみを強調はしなかった。それによって小手先のPBR向上策が蔓延することを懸念したからだ。

PBRは、分母である純資産を自社株買いや増配で減らすことで向上させることができる。ただ、これでは本質的な企業価値向上とは言えない。本来は、その企業自身が優れた業績を上げ、株価を向上させる必要があるのだ。東証としては各社が安易に自社株買いなどに走るといった事態は避けたかった。

この記事は有料会員限定です

残り 1406文字