2023年1~3月のセダン販売台数をみると、ミニカー(Aセグメント)では電動化率がすでに99%に達したことにともない、地場ブランドが寡占している。スモールカー(Bセグメント)では、トヨタ「ヤリス」「ヴィッツ」、ホンダ「フィット」の日系ガソリン車3モデルが依然、競争力を維持しているものの、販売台数はいずれも前年同期比大幅な減少となった。

Cセグメント(ロワーミディアム)では、BYDを中心とする地場メーカー製プラグインハイブリッド(PHEV)の品質向上、米独系メーカーの値下げにより、日本車の販売台数が減少する傾向があり、日系メーカーはシルフィやカローラなど人気モデルに依存する状況だ。

かつて日系メーカーの優位分野であったDセグメント(アッパーミディアム)は、少々様子が異なる。このセグメントは長年、中間所得層以上が主に買い替えを目的に購入するため、トヨタ「カムリ」、ホンダ「アコード」、日産「ティアナ」が長年販売台数の上位を占めていた。

それが2023年1~3月で見るとBYD「漢」とテスラ「モデル3」がトップ争いをしており、BMWやメルセデス・ベンツなど高級車ブランドも上位に上がっている。とはいえ、アコードとカムリは、販売台数を落としながらも日本車の中で数少ない競争力を持つモデルとなっている。

今まさに中国事業の分岐点

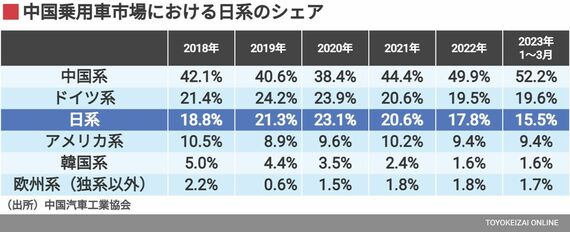

日系メーカーは、今まで沿海地域や大都市の中間所得層をターゲットとし、付加価値の高い中高級車を中心に高い利益率を維持してきた。中国乗用車市場におけるシェアは、2020年に23.1%に到達し、直近10年間で最も高い実績を示していた。しかし、急速に進むNEVシフトの影響を受け、日本車のシェアは低下傾向にあり、2023年1~3月のシェアは15.5%にとどまっている。

2022年の中国乗用車市場では、計168の新モデルが販売されており、そのうちNEVが全体の55%を占めた。2020年まではまだガソリン車一色であったが、完全に市場トレンドが変化したと言える。

減速感が漂う中国新車市場で今、多くの地場メーカーは価格競争に巻き込まれることを意識し、ガソリン車の開発を控えてNEVに力を入れている。今後もガソリン車需要の減少は続くから、日系メーカーの競争力はさらに弱くなり、市場シェアも変化していくと予測される。

いかに電動化戦略を進め、NEV市場でも競争優位を構築できるか。日系メーカーは、今まさに中国事業の分岐点に立たされている。