1/3 PAGES

2/3 PAGES

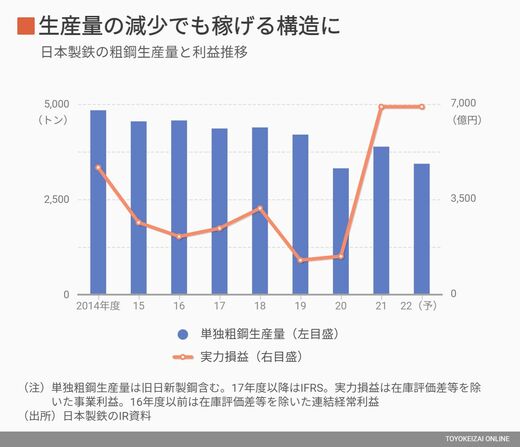

――在庫評価差などを除く実力ベースの事業利益は、2021年度が約6900億円でした。2022年度は粗鋼生産量が大きく落ちる中でも6900億円を見込んでいます。目標としていた6000億円以上を確保する収益構造が構築できたのでしょうか。

目標は「どんな状況でも6000億円以上の確保」なので安心はしていない。とはいえ、2年連続で6000億円を上回っているのは事実だ。

――本体国内製鉄事業は筋肉質になったことで、数量が増加に転じれば一気に利益が拡大すると思います。問題は鉄鋼需要の回復具合です。どのように見ていますか。

各国の市況は上がってきている。ただし、市況改善は供給側の減産や中国経済の回復期待の要素が大きく、実需が回復しているとまではいえない。国内需要は自動車関連が少しずつ戻ってきているが、海外需要はまだ期待感の域を出ていない。

影響が大きい中国の動向がはっきりと見通せない。中国の宝山鋼鉄の幹部は中国政府が経済のテコ入れに動き出すので2023年4~6月期から良くなると言っている。ゼロコロナ政策からの需要の戻りがある。ただし、リーマンショック直後のような大型経済対策による急回復は見込んでおらず、穏やかな回復になるのではないか。

この記事は有料会員限定です

残り 1775文字