――大企業とベンチャーの協業は簡単ではない?

メンター業みたいなのはできないし、やめた方がいいと思う。たとえば1億円を出資したら、その分の広告費をもらうとか、何かしないといけない気がしてくる。広告費の出どころが縛られるだけでも、会社の邪魔じゃないですか。もう本当に温かい目で、ひたすら応援し尽くす。結果的に、何だか莫大なキャピタルゲインを得るという考えをしなきゃいけない。

サラリーマンだと短期間の評価になりがちで、数年先のキャピタルゲインというのはイメージがしにくい。この投資でこれだけの利権を取ってきましたみたいなことになりがちだ。VCを始める大企業は、だいたい次の成長分野が見当たらない。ベンチャー投資ではなく、本当は自分たちでやるべきなのに。

“驚く”時価総額が付くことも多い

――サイバーエージェントでは、投資先を見極めるノウハウを蓄積していますか。

ノウハウというか、ネット業界内では自分たちも新規事業をやりまくっている。だからダメな会社はすぐに分かる。たまにそんな会社に対し、結構な投資家がついて驚くケースもある。

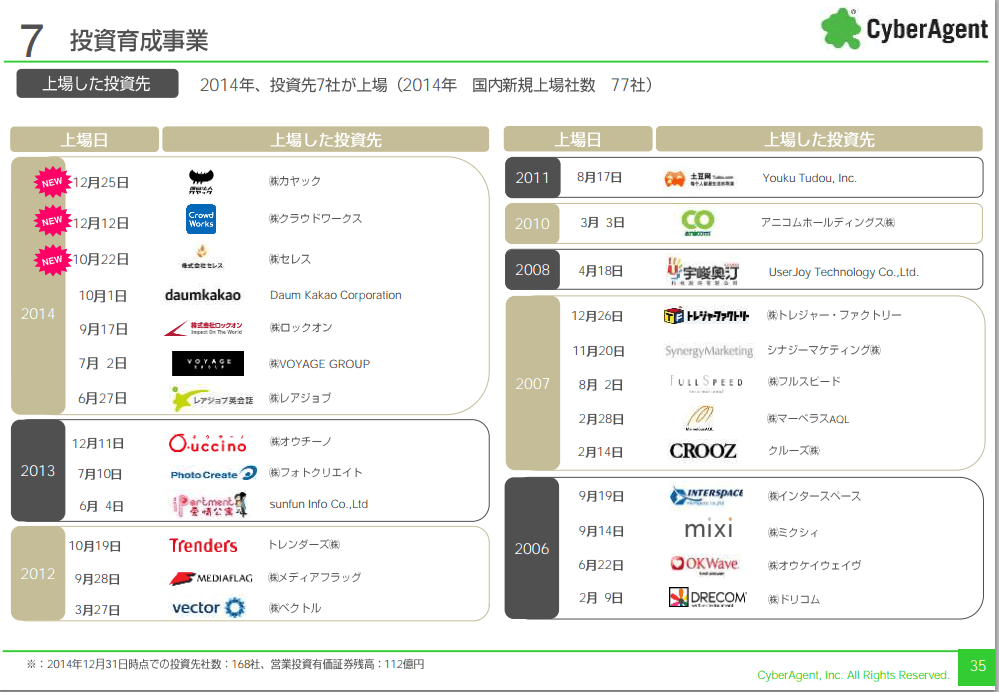

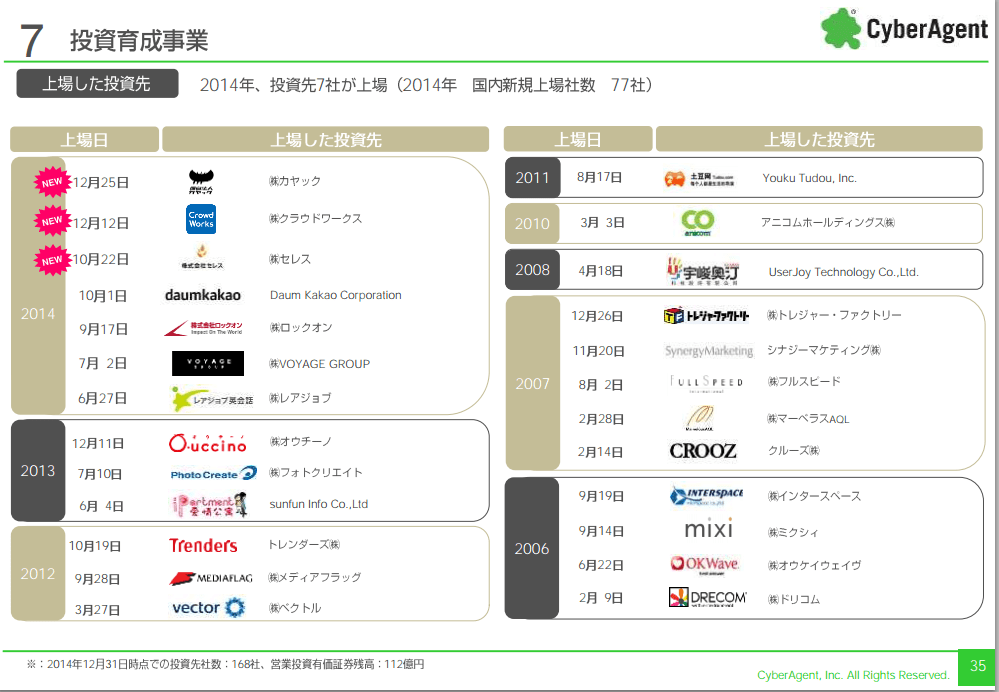

サイバーエージェントの投資育成事業は成績がいい(同社2015年9月期第1四半期決算説明会資料より)

――どうすればダメと見抜けるのでしょうか。

いろいろなパターンがある。分かりやすい例では、無料モデルでサービスを開始し、後から収益を考える事業がある。これが成立するとしたら、もうめちゃくちゃ流行ったときだけ。世界中の人、日本中の人が使っているというのに近しいぐらいになって、初めて広告モデルが成立したり課金したりできる。中途半端では存在していないも同然だが、そもそも企画段階から全人口を網羅できるようなサービスじゃないのに投資している。

あとは経営者が優秀でも、マーケットが行き詰まっているケースが結構ある。勝者が特定されており、そこからの事業の路線変更や規模拡大が難しい。ネット広告やソーシャルゲームなどは色々な事業へ広く展開できるが、ある業界のこの部分をネットサービスにするとかは意外と行き詰まることが多い。市場規模がだいたい決まってバリュエーション(時価総額)に限界があるが、経営者が優秀だったりすると驚くような額がつく場合がある。

――今のベンチャーバブルがはじける時期は?

毎回そうだが、日経平均株価が下がると終了。資金調達した未上場のベンチャーは、一度高くついた時価を戻すことはできないので、今のうちにつじつまを合わせるしかない。本当に危険な状況にあるが、そうした自覚は感じられない。

{kind=link}