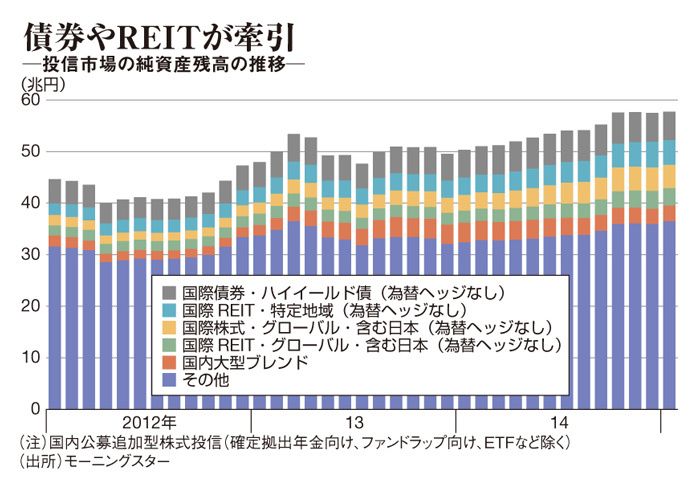

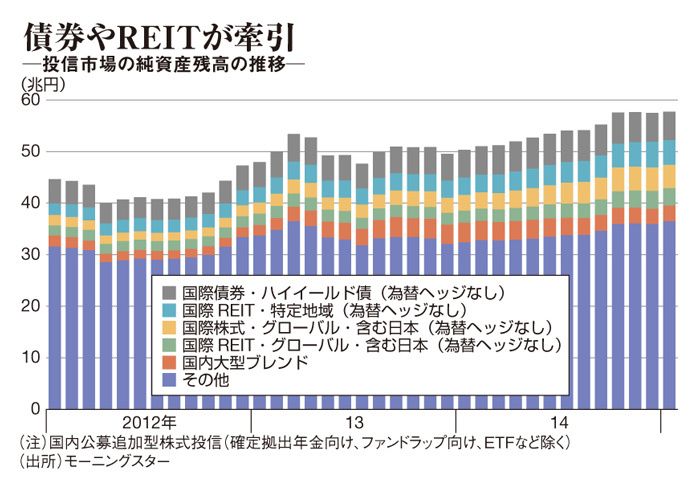

利上げにより長期金利が上昇した場合、REITでは資金調達コストが増える要因となる。また、ハイイールド債については、安全資産とされる長期国債との利回り差の縮小につながり、相対的に魅力が薄れる懸念がある。

もっとも、現在の米国経済は、FRB(米国連邦準備制度理事会)が自信を持って利上げができるほど力強い、というわけでもない。

米国の失業率は2009年の10%台から5%台まで低下してきたとはいえ、従業員の吸収は外食など給与水準の低い産業に偏重。リーマンショック前の2007年には3%台半ば水準だった、平均時給の前年比伸び率は、2010年以降2%前後で停滞。雇用の「質」の改善にまでは至っていない。

そのため利上げ時期については、専門家の間でも見方が分かれている。2015年6月、もしくは9月に、0.25%程度の利上げ開始を予測する声が多い。その一方で、大和証券の壁谷洋和チーフストラテジストは、「利上げは年終盤に後ずれするのではないか」と予想している。

足元で資金逃避の動き

とはいえ、緩やかな景気回復が続くことで、米国は遅かれ早かれ利上げへ向かうということは、衆目の一致するところ。その場合、日米の金利差拡大により円安がさらに進めば、海外物投信は為替差益が期待できる。

反面、ドル高が進めば、一部新興国のドル建て債務の増加や新興国からの資金引き揚げにつながり、金融市場は短期的にリスクオフモードに突入する可能性も捨てきれない。投信の純資産残高上位には、新興国の株式に投資するタイプのものもあり、注意が必要だろう。

足元では、利上げを前にして、好成績だった投信をいったん解約して利益確定する動きが一部に出ているもよう。その資金は、「米国の医薬品、バイオ関連株の投信などにシフトしている」(楽天証券経済研究所の篠田尚子ファンドアナリスト)という。

景気の影響を比較的受けにくいヘルスケア関連への資金逃避は、強気一辺倒だった投資家心理の微妙な変化を示しているのかもしれない。

(「週刊東洋経済」2015年4月4日号<3月30日発売>「核心リポート03」を転載)

{kind=link}