1/3 PAGES

2/3 PAGES

3/3 PAGES

しかし、その仕組みに当たり前のようにつきあっていると貯金どころか家計がうまく維持できなくなるのも当然です。

これまで何も考えずにぜい肉のように身につけてきた支払い習慣を、今後の貯金の妨げとしないために、まずは毎月の固定費を疑ってみてください。固定費とは、企業と利用者の利害がマッチングした縮図にはまり込んでいる状態であり、そのせいで私たちが見落としがちになることを意識しましょう。

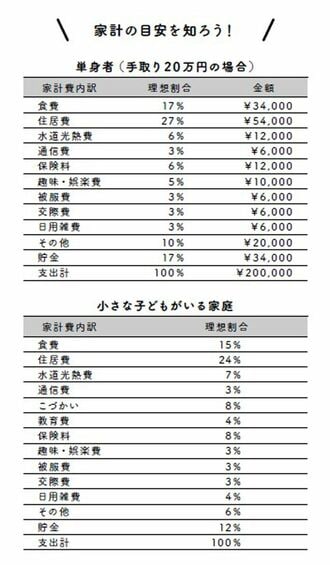

収入に占めるそれぞれの費用の理想割合は?

『90日で「貯める力」をつける本』(ディスカヴァー・トゥエンティワン)。書影をクリックするとAmazonのサイトにジャンプします

毎月一定額出ていく固定費が、貯金の最大の敵ということがわかりましたね。でも、だからといってゼロにできるものでもありませんよね。では、どれくらいまでなら使ってもOKなのでしょう?

家計は、収入や家庭環境、価値観などにより異なります。

例えば、独身の方の場合。比較的たくさん使ってしまう通信費(携帯代・インターネット料金)は、多くても月収の3%まで。そして住居費(家賃)も、27%程度に抑えたいものです。

手取り収入が20万円の場合、通信費は6000円以内、住居費は5万4000円程度でというのが、支出の理想的なバランスからの結果となります。

(図表:『90日で「貯める力」をつける本』)

この割合に当てはめて考えると、意外とお金をかけられないことがわかります。この割合を参考に、自分の支出バランスを考え直してみましょう。もし、表の割合とは異なり、お金をかけたいところがあれば、減らしてもかまわない支出の割合を減らして、その分をかけ、満足度の高い暮らしができるようバランスをとっていきましょう。

ぜひ、理想割合を知ったうえであなたの収入がどのように使われているのかを算出してみてください。

毎月の予算立てがしやすくなることでしょう。