まだ30代なのでバランス型と株式型を半分ずつ保有するのがいいでしょうね。つみたてNISAでは8資産バランス型と全世界株式型、iDeCoのほうは運用期間が長いので、少しリスクは高めでも4資産バランス型と全世界株式型を組み合わせるのがおすすめです。ある程度リターンも期待できそうですね。

あとはiDeCoでの積み立てを多くしているので、確定申告で還付金が多く発生することもあるでしょう。その還付金を、次の投資の原資にできると、資産運用に拍車がかかりますね。

CASE4:40代で独身ならば老後資金を意識してやや保守的に

40代独身の場合、20~30代である程度の貯金を確保できている人も少なくありません。収入も上がってくる頃なので、他の年代・家族構成と比較して最も家計に余裕があるケースといえます。

しかし、晩婚も増えていますし、ライフプランが大きく変わることもあるでしょう。結婚以外にも、親の介護が必要になる人もいますよね。自分の老後についても、いよいよ真剣に考えなくてはなりません。こうした事情を踏まえると、短期~中期的な資産形成と、長期的な資産形成の両方が欠かせないんです。

おひとりさまこそ資産運用が重要といえるでしょう。

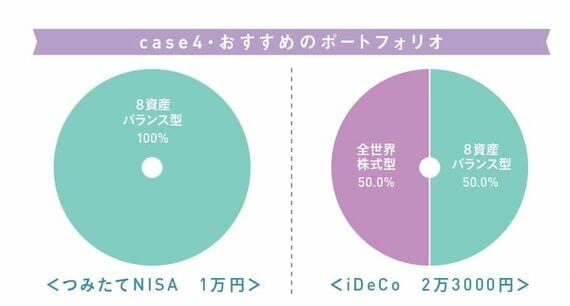

そこで、つみたてNISAとiDeCoの両方をしっかりと活用しましょう。つみたてNISAは最低でも月1万円を積み立てます。十分な貯蓄がある場合には金額をアップさせましょう。非課税投資枠上限は年間40万円なので月約3万3000円となります。

積み立てる銘柄は8資産バランス型100%で、リスクを抑えつつ、一定のリターンを狙っていきましょう。

iDeCoについても考えてみましょう。企業年金などがない会社にお勤めなら、上限額である2万3000円まで積み立てて、老後資金作りに力を入れていきたいですね。40代なら収入も増えている人も多いから、節税効果も高いといえます。

運用は、8 資産バランス型50%、全世界株式型50%の組み合わせがいいでしょう。老後も少しずつ近づいているので、リスクコントロールの意識が必要です。