1/5 PAGES

2/5 PAGES

3/5 PAGES

一方で、30代になれば、もっと先の将来についても考え始めなければなりません。iDeCoも夫婦で活用しましょう。

収入に差があるのなら、夫婦で金額を変えても、もちろんOK。無理のない範囲で金額を設定しましょうね。

iDeCoでも夫婦で別々の運用スタイルがいいのではないでしょうか。運用期間も確保できるので、夫は下のように100%株式型で、一部新興国株式を組み入れます。その代わり、妻はバランス型100%で運用するなど、世帯全体でリスクをコントロールしてみては? 共働きではない場合、バランス型中心でもいいでしょう。

CASE3:30代、自営業ならリスクに備えて、債券を組み込む

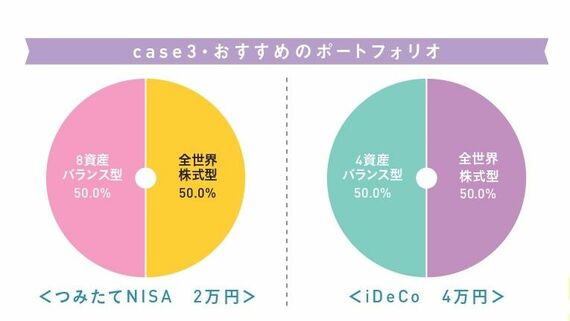

今度は、自営業のパターンを考えてみます。厚生年金がなく、会社員よりも公的年金の受取額が少ないからこそ、つみたてNISAやiDeCoの重要性はより高いといえます。

iDeCoの上限額も会社員と比べるとグンと高くなり、自営業者は月6.8万円となります。収入が多いのなら全額積み立てて節税メリットを最大限に活かしたいけれど、無理は禁物です。

出典:『知りたいことがぜんぶわかる!つみたてNISA&iDeCoの超基本』

資産運用に回せる金額のうち、節税メリットの大きいiDeCoを多めに積み立てていきましょう。月6万円を資産運用に回せるなら、iDeCoに月4万円、つみたてNISAに2万円、という具合ですね。

運用方針は30代なら株式型で積極的に運用したいところですが、病気やケガなどで収入が途絶えてしまった時に大きな損失を抱えているという状態は避けたいので、少しリスクを抑えた運用を心がけましょう。

4/5 PAGES

5/5 PAGES