1/5 PAGES

2/5 PAGES

iDeCoのほうはというと、20代だと30年以上の運用期間があるので、思い切った投資に挑戦したいところ。長期的にまだまだ成長の見込める米国株に半分を投資してもいいでしょう。

ただし、つみたてNISAだと売却しても非課税枠の再利用ができず、運用商品のスイッチングもできないため、リバランスの必要がないバランス型を選ぶことをおすすめします。

その一方で、長い運用期間も確保できるので、半分は全世界株式型で積極的な運用もしましょう。

もう半分は、ちょっとだけリスクを抑えて全世界株式型を組み入れましょう。このような攻めの組み合わせができるのも、運用期間が長い20代だからこそですね。

CASE2:30代で共働きなら投資地域・資産を分散しよう

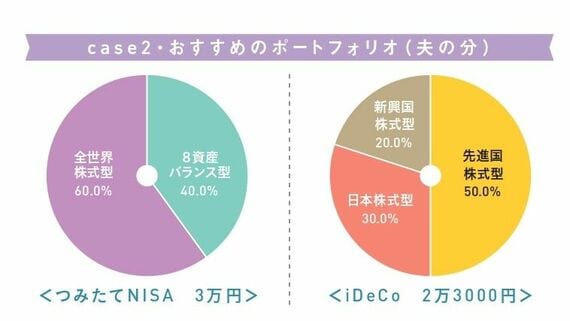

30代で子どもがいる場合、教育費や住宅・車の購入資金など大きな出費が控えています。計画的にお金を貯める必要がありますね。

30代の場合は短期~中期的なライフイベントのために、つみたてNISAを積極的に活用しましょう。

出典:『知りたいことがぜんぶわかる!つみたてNISA&iDeCoの超基本』

運用は、基本的には株式型中心でいいでしょう。ただし、リスクをとりすぎるのも考えもの。いざ住宅や車を購入しようと思った時に、資金が減っていては困ってしまいます。そこでバランス型を組み入れるのです。

また、共働きの場合は、2馬力というアドバンテージを活かして夫婦それぞれがつみたてNISAを利用しましょう。例えば、夫が株式型で積極的に運用するなら、妻はバランス型で安定的な運用を目指すなど、方針を変えて積み立てていくのがおすすめです。

3/5 PAGES

4/5 PAGES

5/5 PAGES