1/4 PAGES

2/4 PAGES

突如として政策の中心となった「貯蓄から投資へ」というスローガンについては、過去にも改善すべき問題(日本人の高い現預金保有比率)という認識は広がっていたものの、かねて政策対応については、批判的な意見も少なくなかった。

元官庁エコノミストの小峰隆夫・大正大学教授は2020年11月に、ブログ「経済学の基礎で考える日本経済」というシリーズで、「『貯蓄から投資へ』の論理を問う」という論評をアップし、下記のように問題点を指摘している。理想的な状況を目指すうえでは、このような指摘は正しいように思われる。

第1に、(「貯蓄から投資へ」は)やや上から目線的な姿勢が気になる。(中略)家計も馬鹿ではないから、自らの判断で、住宅投資を行い、貯蓄を現預金、証券投資、保険などに振り向けているはずだ。直接金融にしたいというのであれば、家計にスローガンで呼びかけるのではなく、家計が自らの自由な判断で直接金融を選択するような金融環境を整備するのが王道であろう。

第2に、注文を付ける相手が違うのではないかという気もする。家計がリスク性の低いポートフォリオを選択するのは、老後や不時に備える意識が強いからだ。(中略)また、投資を呼びかけるのであれば、家計ではなく企業であろう。日本では90年代末頃から、一貫して企業部門が貯蓄超過という異常な事態が続いている。是正するとすればこちらではないか。

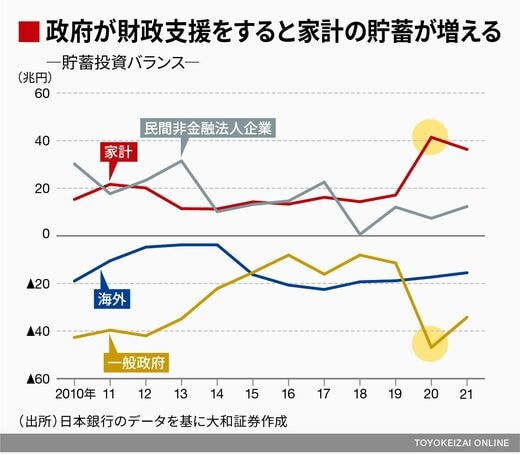

政府がばらまくたびに貯蓄が増えていく

特に、第2の論点について、企業の積極的な分配を促すことが先であるという点は、原丈人氏の指摘と近いように思われる。企業の貯蓄超過という問題もある。

また、日本の貯蓄・投資バランスをみると、赤字を拡大させている主体は政府部門であり、家計や企業の貯蓄は増え続けている。政府が家計への支援を行うたびに家計の貯蓄(消費以外を指す、株式なども含む)が増え続け、特にコロナ禍の下では消費機会がなかったので貯蓄が強制的に増えてしまっている状況である。

3/4 PAGES

4/4 PAGES