1/4 PAGES

2/4 PAGES

3/4 PAGES

現在の新興国も、late commerの利益を享受している。たとえば固定電話の投資を行わずに、最初から携帯電話の時代に入ることができる。また、最初からPCやインターネットに対応した業務システムを組むこともできる。

しかし、1990年代は技術の大きなブレークスルーが生じた時代だった。したがって試行錯誤が可能であるような経済体制が柔軟に対応できた。そのためには、資金や人的資源が柔軟に配分される仕組みが必要だ。それが市場メカニズムである。

政府ではなく市場が決める

本連載のテーマは、日本が行うべき選択に関するものだが、将来の方向を決めるのは政府でも大企業でもない。また専門家や識者でもない。市場が決めるのだ。

直接金融と間接金融を比較してみよう。直接金融においては、株式にしても社債にしても、マーケットにおいて評価がなされる。だから市場が有望と評価している分野に、より多くの投資がなされることになる(ただし、前回述べた三菱自動車のケースのようにグループ企業が支援してしまうと、形式的に直接金融の方法が取られても市場の情報は反映されない)。それに対して間接金融では、金融機関が資金配分を決める。だから市場の判断と異なる資金配分も可能だ。

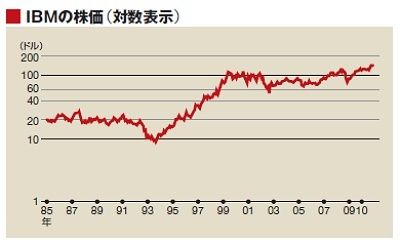

株価は、企業に対する市場の評価である。直接金融が支配的である経済では、正しい方向に進んでいる企業の株価は高くなり、資金調達が容易になる。そして株価が低迷する企業は退場を迫られるのである。グラフはIBMの株価の推移を示す。90年代前半に株価が下落して改革を迫られ、それが成功して株価が上昇したことがよくわかる。

4/4 PAGES