会合後、すでに「年4回の利上げも」という市場予想まで取り沙汰されている。回数の話はさておき、2022年中のECB利上げはその「有無」ではなく「時期」に焦点が移ったのは確かだ。仮に年央利上げとなればECBとしては2011年4月以来、約11年ぶりの利上げとなる(ちなみに2011年の利上げは世紀の失策としてすぐに巻き戻されている)。

年後半にインフレ率が落ち着くことを前提としている以上、ECBが4回利上げに至る公算は大きくない。しかし、そこまでの動きが視野に入るということはマイナス金利からの脱却も視野に入るということである。仮に複数回の利上げとともにマイナス金利脱却がテーマとして浮上すれば、世界最強の実需環境を裏づけに持つ通貨ユーロは欠点を克服することになり、堅調に推移する可能性もある。

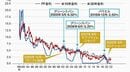

6月量的緩和終了、7月利上げか

もっとも、利上げの前に量的緩和を処理する必要がある。今回、総裁会見では普段は登場しない「sequence(順序)」という単語が6回も登場した。ECBは現在、「We expect net purchases to end shortly before we start raising the key ECB interest rates」とのフォワードガイダンスを使用している。「量」の打ち切りがあって初めて「金利」の引き上げが可能ということだ。ラガルド総裁はこのガイダンス、「量→金利」の時間的順序(sequence)を遵守する旨を表明しており、あくまで徐々に対応し「船を揺らす(rock the boat)」ことはしないと述べている。

そのほかの発言においても、あくまでデータに基づきこの時間的順序に沿った対応を心掛けることを約束している。よって、「次の一手」はあくまで「量的緩和であるAPPを打ち切ってから利上げをする」という路線で確定している。

もちろん、市場からすれば「shortly before」(少し前)というのが、どの程度の時間軸を指すのかが気になるところで、記者からも質問が出た。これに対しラガルド総裁は「これまで想定されてきたよりもおそらくやや短い(little shorter than just before)」と述べるにとどめている。その発言に続けて、やはり時間的順序(sequence)を守る重要性が強調されたことから、何を置いてもまずは「APPをいかに閉じるか」が最大の問題意識であることがうかがえた。

上述したように、それはどんなに早くとも年央になるだろう。そうなると、6月にAPP終了を決定・実行し、7月利上げというのが最速スケジュールと考えられ、市場の観測とも平仄が合っている。