実はインフレ率2%目標という、今日多くの国が目標に掲げている数字は、そんなニュージーランド連銀総裁の失言に由来します(Inflation targeting in New Zealand, IMF, 2000年3月)。

久しぶりにインフレ率が1桁台になった1988年4月、当時のニュージーランド連銀総裁がテレビの番組で、「今の水準は、十分に低いインフレ率ですか」という記者の質問に対して、「理想的には0%から1%が好ましい」と答えたのだそうです(この逸話は海外において、論文でも新聞記事でも幅広く認識されています)。

番組出演の後、インフレのデータには上方バイアスがあることを学び、総裁は改めて計算をしました。上方バイアスとは、本当のインフレ率よりインフレ率が高く計算されるバイアスを意味します。例えば、本当のインフレ率は1%なのに、インフレ率は1.5%と計算されてしまうのです。

総裁が計算したところ、ニュージーランドの上方バイアスは約0.75%でした。そのため、それを1%に丸めて、「0%から1%」という発言に上方バイアス分を足して、好ましいインフレ率を1%から2%と定めたのだそうです。つまり2%はそもそもの目標ではなく、「1%から2%の間」という好ましいインフレ率の、上限の数字だったのです。

続いてカナダが1991年に2%目標を設けました。インフレ目標を設けた後、インフレ率が大きく低下したので、この政策は効果的であるとみなされ、他国の中央銀行も相次いで同様の目標を採用しました。英国銀行が採用したのは1997年のことでした。

このように2%目標という数字には、もともと確固たる科学的根拠はほとんどありません。しかし、なぜ一般的に普及したからというと、何となく心地がよく、受け入れやすく感じられたからにすぎないのです。

一応、2%にしている理屈として、以下に挙げられるようなことが語られています。

(2)短期金利とインフレ率には関係があるので、2%程度のインフレなら、不況になった場合に金利を引き下げて景気を刺激する余裕が残る

(3)デフレのコストはインフレのコストより高いとされているので、デフレ回避のために余裕を確保したい

(4)名目賃金を下げることは難しいので、インフレになった場合、企業は賃金をインフレ率ほど引き上げず(つまり実質賃金を下げて)、労働単価を調整することができる

最後の(4)は後づけの理屈に聞こえてしまううえ、政治的にウケが悪いので、あまり頻繁には語られません。しかし実際は、景気が良くなるほど労働分配率が下がって、不況のときに上がる傾向にあるので、理屈としては成立します。

なぜインフレ率を「上げる」政策がうまくいかないか

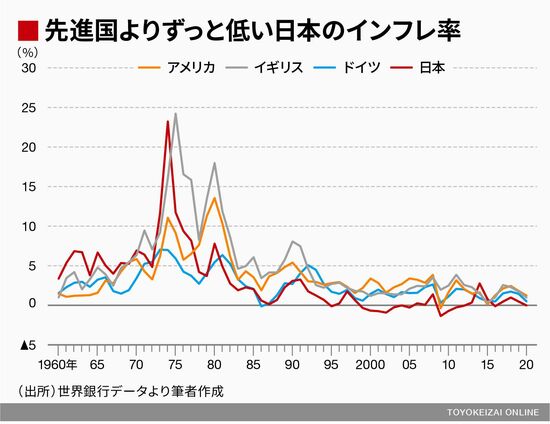

インフレ率は1970年代から世界的に低下傾向が続き、インフレを抑制するために設定された2%のインフレ目標を下回ることが多くなっています。

各国でインフレ率を抑制する政策は解明されていますが、インフレ率を2%の目標まで「上げる」政策がなかなかうまくいかないことも、日本を筆頭に過去のデータから判明しています。