会社からの退職金とiDeCoの一時金において、退職所得控除を最大限活用するなら、受け取り時期をずらすことを知っておきましょう。

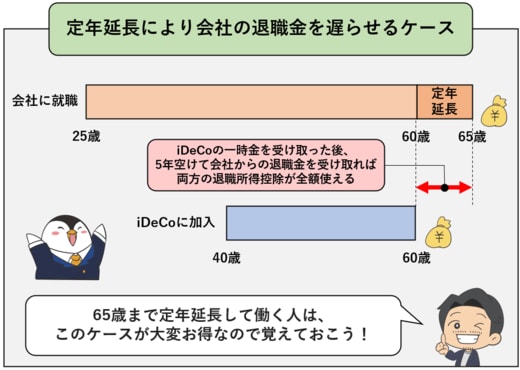

これはいくつかのケースに分かれますが、まず1つ目は、定年延長により、会社の退職金を遅らせるケースです。

会社から退職金を受け取る場合、前年以前の4年以内に受け取った他の退職金は合算して考えますが、それよりも前の退職金は考慮しません。そのため、iDeCoの一時金を60歳、会社からの退職金を65歳で受け取るなど、5年以上空けた際は重複にはならず、それぞれの受け取りにおいて退職所得控除を全額使うことができます。

最近は65歳まで定年延長して働く方も増えてきていますが、その際は、退職金の支払いも通常は65歳となります。このケースなら退職所得控除をフル活用できて大変お得なため、iDeCoの一時金を受け取った後、5年空けて会社からの退職金を受け取ることを最初に考えてみるといいでしょう。

早めにセミリタイアしたい人の注意点

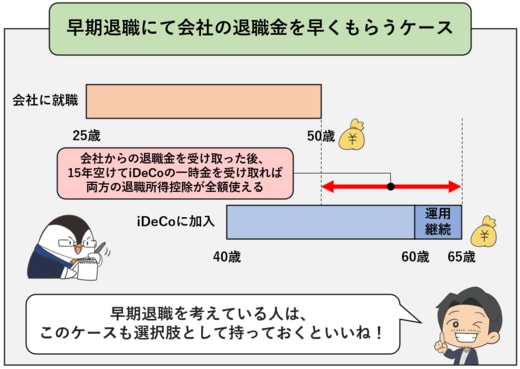

2つ目は早期退職を考えている方向けのケースですが、最近はFIREムーブメントの後押しもあり、早めにセミリタイアしたいという人も増えてきているかと思います。

iDeCoの一時金を受け取る場合は、前年以前の14年以内に受け取った退職金は合算して考えますが、それよりも前の退職金は考慮しません。50歳で会社から退職金を受け取って、iDeCoは65歳まで運用を続けてから一時金で受け取るなど、15年以上空けた際は重複にはならず、このケースでもそれぞれの受け取りにおいて退職所得控除を全額使うことができます。

iDeCoは60歳までの掛金拠出期間終了後に運用だけ継続することもでき、受け取り時期を最大70歳まで延ばすこともできます(2022年4月からは75歳まで延長される予定)。そのため、早期退職を考えている方は、会社からの退職金を受け取った後、15年空けてiDeCoの一時金を受け取ることも選択肢として持っておくといいでしょう。

もし上記2つの選択肢が難しい場合は、3つ目のケースとして、iDeCoをすべて一時金として受け取るのではなく、60歳から64歳までの5年間は年金受け取りを併用することも考えましょう。公的年金の支給が始まる65歳より前なら、年金受け取りによる公的年金等控除を全額活用できるからです。

その後、残りのiDeCo資産を一時金で受け取れば、多少なりとも税金は抑えられるはずなので、ぜひ検討してみてください。

いかがだったでしょうか。iDeCoの出口戦略は人によって正解が異なるため、会社の退職金とiDeCoの一時金、どちらを先に受け取るかなども含めて、自分にとって最適な受け取り方を考えていきましょう。