中小企業の中には「土地を購入して、自社ビルを建てたい」と考える社長がいます。しかし「自社ビルは賃貸よりも有利」だと思うのは、B/Sを見ていないからです。自社ビルを建てたら現金は残らなくなります。

土地を購入して本社ビルを建てると、「経費」ではなく「資産」になり、B/Sの資産の部に自社ビルの土地・建物が計上されると、購入のための借入金が増えるか、現預金が減ります。

土地は、経年しても価値が下がらない資産のため償却できないし、固定資産には税金もかかる。建物も、減価償却費と経費に変わるのに時間がかかります。また、資産の返済は利益で行います。

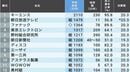

一方、賃料は「経費」として計上できます。家賃なら利益を圧縮できるので、自社ビルを建てるよりも税金が安くなります。「利益5000万円」の会社をモデルケースに試算してみましょう。どちらが得かわかります。

◎A社(賃貸):年間賃料1000万円

●経常利益…4000万円(利益5000万円-賃料(経費)1000万円)

※賃料は経費として計上できる

●税金(50%)…2000万円

●予定納税(25%)…1000万円

●残った現金…1000万円(4000万円-(2000万円+1000万円))

◎B社(自社ビル):年間返済額1,000万円

●経常利益…5,000万円

●税金(50%)…2500万円

●予定納税(25%)…1250万円

●残った現金…1250万円

●年間返済額…1000万円

※この1000万円は利益から返済

●最終的に残った現金…250万円(1250万円-1000万円)

賃貸のA社は現金が1000万円残っていますが、利益が同じなのに自社ビルのB社は250万円しか残っていません。B社がA社と同じように1000万円の現金を残そうとすると、単純計算で、8000万円の経常利益が必要です。

自社ビルを社長の個人会社に売却するメリット

すでに土地や自社ビルを持っているのであれば、すぐに「社長の個人会社」に売却すべきです。社長が個人会社をつくって、その会社に売却する。そして一度、社長個人の所有にしてから、会社が個人会社から借りる。すると、土地が資産から経費になります。

社長の個人会社に借金が残るので、実態は変わりません。しかし、個人会社に土地を売却したお金で土地購入の借入金を返済すれば、資産と借入金が減り、財務体質が改善されます。銀行の評価(格付け)も上がるため、資金調達がしやすくなります。

社長の個人資産が増えるだけではなく、家賃を高くすると会社の利益を圧縮して、個人会社の財務体質を強くすることができます。これによって個人会社の保証能力が高くなり、本業の会社がさらに安全になります。製造業において、工場や機械設備は不可欠な資産ですが、本社ビルを自社で持つ必要はありません。自社ビルが利益を生み出すわけではないからです。

「直感」に頼らず、会社のすべてを数値化して、その数字を正しく使って意思決定する。データドリブン経営の手法をぜひ活用してください。