1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

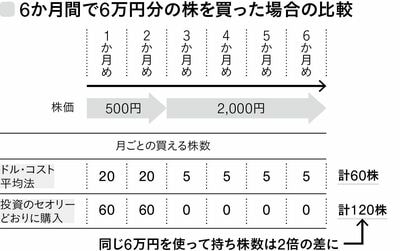

前者と後者で同じ6万円を注ぎ込んだのに、かたや120株を保有し、ドル・コスト平均法にならったもう一方は、半分の60株しか買えなかったわけです。

投資商品を積立型でコツコツ買い足していくことが、いかにナンセンスなことかわかったでしょう。コツコツ預金をしていくことはとてもよいことだと思いますが、「コツコツ投資をする」ということは、こういうことです。

「ドル・コスト平均法」は、莫大な資産を持っている場合、その資産の一部にその手法を用いてリスクを軽減する場合に意味を持つものです。

やはり「現金」が最強だ

分散投資も同様で、莫大な資産の一部を分散していくならまだしも、そう大きくない額を分散して、リスクと同様リターンも低い名ばかりの投資に手を出して、半永久的に信託報酬を引かれていくことほどバカらしいことはありません。リスクを避けて資産を守りたいのであれば、預金をしておけばよいのです。

『「コツコツ投資」が貯金を食いつぶす』(書影をクリックすると、アマゾンのサイトへジャンプします)

また、もしあなたに家のローンなどの借金がある場合、こうした投資のことなど考えずに、とにかく借金を返していきましょう。投資信託などのごく小さな運用率より、借金の利息のほうがはるかに高額なはずです。投資というのなら、「借金返済」がもっとも効果の高い投資先です。

とにかく、お金があり余っている資産家でもないかぎり、生活に関わる資産は現金にしておくのが最強です。なにかあったときに、すぐに使えるわけですから。

よく、分散投資を進めるときの例え話で、タマゴの話が使われます。タマゴをいくつものカゴに分けておけば、どれか1つのカゴが落ちても、全滅はしないと。ですが、リーマンショック級の出来事が起これば、すべてのカゴが落ちる可能性が大きいのです。いちばん賢い方法は、タマゴを落ちても割れないゆでタマゴにしておくこと。つまり現金にしておくことなのです。