1/4 PAGES

2/4 PAGES

Q. 子供が産まれたので、教育費の準備を開始。毎月1万6000円を学資保険で貯蓄するのと、つみたてNISAで3%運用するのとでは、15年後の差額はいくらでしょう?(父親30歳、子供0歳とします)

-

❶約30万円

-

❷約60万円

-

❸約100万円

-

❹約120万円

A. ❷約60万円

お金が増えるという観点では、圧倒的につみたてNISAがお得です。

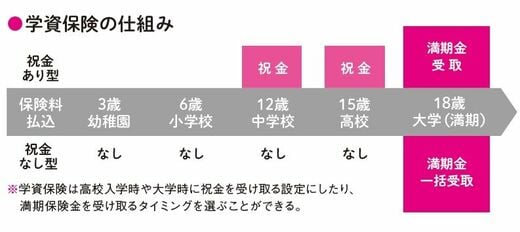

まずは学資保険。毎月1万5995円の保険料を払って15年間積み立て、子供が18歳から21歳まで75万ずつ受け取る形にすると、287万9100円を払い込み、受取額は300万円です。

一方、利回り3%で運用したつみたてNISAは、15年後に362万7908円に。15年間の成果では、つみたてNISAが、62万7908円上回るのです。

つみたてNISAにはさらなるメリットがあります。15年で積み立てをやめたあとも、運用を続けられます。引き続き利率3%で運用すれば、取り崩しを開始する18歳の時点で396万4313円に増えています。

75万円を取り崩しながら運用を続けると、19歳時331万742円、20歳時263万7564円、21歳時194万4191円。最後の75万円を引いても、119万4191円。300万円すべてを使っても、約120万円残るのです。

もっとも、学資保険には万一の保障がついています。また、インデックスファンドを選べば比較的安定した運用成果が期待できますが、運用にはリスクがつきものです。保障と安全性、運用成果のバランスをよく考えて、学資を準備しましょう。

『読むだけで1億円以上得する!お金ドリル88』より

3/4 PAGES

4/4 PAGES