1/4 PAGES

2/4 PAGES

3/4 PAGES

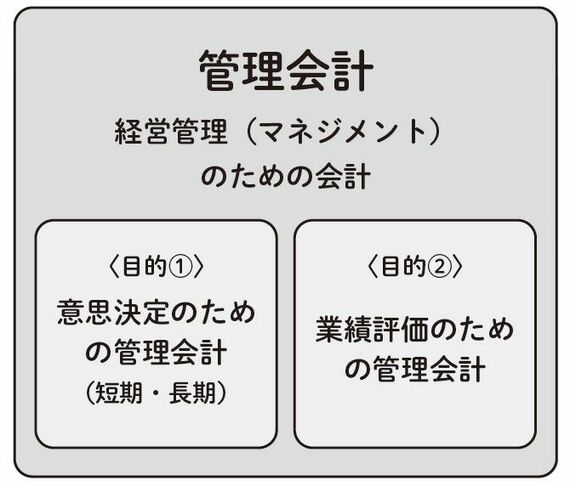

②管理会計とは、今後のプロジェクトや、現在の企業や事業の状況を「企業の内部で数字を使って見える化していく」ものです。企業の役員や従業員が「数字を使って日々経営を行い、管理していく」ことに関係します。

管理会計は、いろいろな意思決定をする際に「数字」でシミュレーションをする「意思決定のための管理会計」と、事業部門や製品ごとに業績を集計して「採算を把握」し、戦略の策定や担当者の評価などをする「業績評価のための管理会計」に分かれます。さらに、意思決定のための管理会計は、「短期的意思決定」と「長期的意思決定」の2つからなります。

短期的意思決定:現在の仕組みや組織が変わらないことを前提に「1年以内の短い期間のなかでどうしたらよいのか」を考える。1年間の儲けのモノサシである「利益」がどちらのほうが多くなるのかで評価

長期的意思決定:現在の仕組みや組織を変化させることも含めて「1年を超える長い期間のなかでどうしたらよいのか」を考える。企業の本来の儲けのモノサシである「キャッシュフローとしての儲け」がどちらのほうが多くなるのかで評価

業績評価のための管理会計:共通経費の配分や財務目標の設定、予算などがテーマ

管理会計には2つの目的がある(KADOKAWA提供)

会社の状況を客観的に把握する

では、会計を活用することの意味はどこにあるのでしょうか? それは、「企業の状況を客観的に把握し、評価できる」ところにあります。

例えば「今期は顧客からの注文が多く、すごく忙しかったのでかなり儲かった!」と思ったとします。「注文が多かった」「忙しかった」=「儲かった」という感覚ですね。

でも、利益がどの程度生み出せたのかを具体的に数字で集計してみないことには、本当に業績がよかったかどうかはわかりません。

急激な景気の悪化があり、ある会社について「顧客からの注文がかなり減っていて経営が苦しく、倒産するかもしれない!」との情報を聞いたとします。それをもとに「早く手を打たないと!」と考えるかもしれませんね。でもそれは少し早計です。

4/4 PAGES