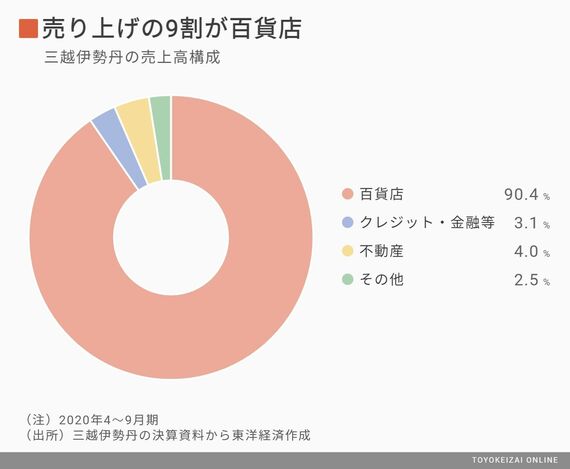

一般的に百貨店の収益構造は、売り場に多数の販売員を配置するうえ、都心一等地の物件にテナント入居する店舗もあり、人件費や賃料などの固定費比率が大きい。そのため、損益分岐点が非常に高く、三越伊勢丹も90%前後に達するとみられる。コロナ禍によって売り上げが低迷する環境下では利益が急減する構造になっており、百貨店からの売り上げが大半を占める同社業績へのインパクトはその分大きくなる。

三越伊勢丹は今2021年3月期通期では450億円の最終赤字になる見通し。ただ、一番の稼ぎ時である年末年始という最悪のタイミングで感染が再拡大し、集客のためのセールも大々的には開催できない。下半期にかけて徐々に売り上げを回復させ、上半期に起きた未曾有の落ち込みを緩和しようというもくろみは早々に崩れかねない事態なのだ。

業界内ではインバウンド需要がコロナ前の水準に回復するには3~4年を要し、国内客の売り上げもコロナが収束しない限り、80~90%程度で当面推移するとの見方が大勢だ。百貨店関係者からは「百貨店事業の比率が高い会社は国内客だけでなく、訪日客がある程度戻ってこないと来期も通期黒字化は難しいのではないか」との声が漏れる。

賃料で稼ぐ「不動産モデル」に出遅れ

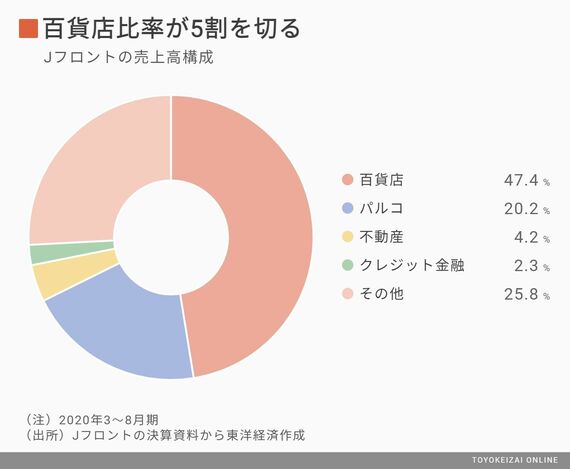

一方で、百貨店比率が低いJフロントは、業界の中では相対的に傷が浅いと言える。同社もコロナの影響は甚大で、2020年3~8月期(国際会計基準)に163億円の最終赤字を計上した。ただ、日本基準の営業損益に相当する事業損益は2億5000万円の黒字に転換。通期で186億円の最終赤字となる見通しではあるが、売上高が同規模である三越伊勢丹の赤字額の4割程度で済んでいる。

同社は凋落傾向が長らく続く百貨店の事業環境を受け、5年前から「脱百貨店」へ戦略を転換。従来は自社売り場だった百貨店内の一部フロアや、ファッションビルの「パルコ」、商業施設「ギンザシックス」などで、専門店からのテナント賃料で稼ぐ不動産モデルへの構造改革を進めてきた。

この手法では、店頭要員を少人数にできるため、低コストでの店舗運営が可能になる。また、コロナ禍でテナントの賃料減免に応じた影響はあるものの、一定程度の安定的な収益を確保できる。

実際、パルコ事業と不動産事業とも2020年3~8月期のセグメント事業利益では黒字を確保。不振の百貨店をテナントビジネスで下支えする構図は、この分野で大きく出遅れている三越伊勢丹には欠けているものだ。