1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

では、なぜ4~6月期の日本の実質GDP成長率は欧米並みに弱かったのか。

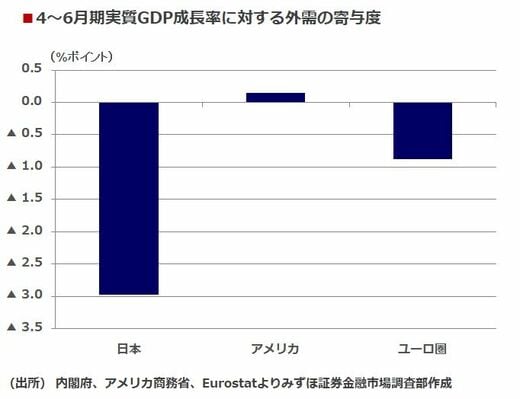

内需が原因でなければ外需に原因があるはずだ。4~6月期の実質GDPに対する日米欧の外需の寄与度を比較すると、日本の外需が圧倒的に悪いことがわかる。

リーマンショック時と変わらない構造

言うまでもなく、日本の外需が悪化したのは新型コロナウイルスの感染拡大による世界経済の悪化が主因である。つまり、結局は海外依存度がある程度高い日本は世界経済の動向によって大きく振れやすいのである。国内で感染拡大を抑制したとしても、他国の不調を輸入してしまう。

なお、このような傾向は今回のコロナ禍だけではなく、リーマンショック後も同様だった。金融危機の震源地はアメリカだったのにもかかわらず、外需の影響によって日本の成長率が最もマイナス幅が大きくなった。

以上により、①4~6月期の日本の実質GDP成長率は欧米と比べて強いとは言えず、②その理由は輸出を通じた海外経済の不振である可能性が高い。今後も海外経済の低迷が続く間は日本経済も低迷した状態が続くだろう。「欧米よりは良かった」と言っている余裕はない。