では、待機中や自宅との往復中の事故をカバーするにはどうすればよいでしょうか。結論から言えば、自治体主導で加入義務化が進んでいるあの“自転車保険”に入っていれば大丈夫です。

自転車保険は、【賠償責任】部分は個人賠償責任保険(特約)で、【傷害補償】部分は傷害保険でカバーするしくみの保険です。個人賠償責任保険(特約)の約款をひもとくと、「保険⾦をお⽀払いできない主な場合」の欄に、「職務として交通乗⽤具への荷物などの積み込み作業、積卸し作業、整理作業をしている間の、その作業に直接起因する事故」といった表記があります。つまり、Uber Eatsの配達作業中は職務に該当するため、それ以外の自転車での事故時の【賠償責任】は個人賠償責任保険(特約)で補償できます。

自転車保険の【傷害補償】部分にはさまざまな種類の傷害保険が用いられていますが、補償範囲が狭い代わりに割安な保険料の交通事故傷害保険を使ったプランでは、約款の「保険金をお支払いできない主な場合」欄に同様の記載がありますので、Uberの配達中は補償されない位置づけです。

待機中の事故は自転車保険でカバーできる

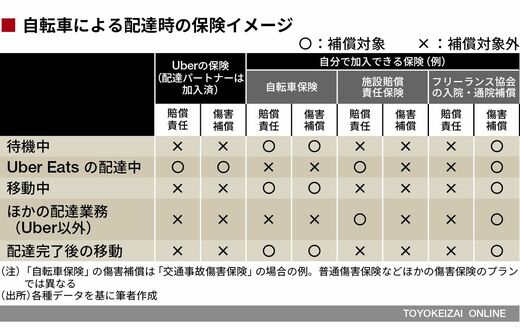

ここで、家を出ていくつか配達をして帰宅する、という流れでの保険の守備範囲を、図表2でまとめてみました。

【図表2】

配達リクエストを受けてから配達完了するまでの間の事故はUber Eatsの保険でカバーでき、配達リクエストを受ける前や帰路につく際、待機中の自転車事故であれば、自転車保険で、補償されます。

なお、自転車保険の【賠償責任】部分に使われている個人賠償責任保険(特約)は、火災保険や自動車保険にも付けられる特約なので、すでに入っていることはよくあります。賃貸暮らしの人であれば、部屋を借りる際に半強制的に入った火災保険(家財)に、ほぼ間違いなくセットされています。自治体の自転車保険の加入義務化のチェック時には、個人賠償責任保険(特約)が付いたその火災保険の証券を見せればOKです。つまり、わざわざ自転車保険に入らなくてもよい可能性があります。