しかし、彼らが子供の教育におカネをかけ、なおかつ老後も安定した生活を送れているのは、①賃金が年々上昇し、②年金が(僕たち世代がもらえると思われる額よりは)多い――という、2つの理由によります。

僕たち世代は、これまでのような昇給は望めません。また、年金も(破綻しないとは思いますが)受け取れる額は確実に減少するでしょう。こんな時代を生きる僕たちは、おカネをかける順番を間違えてはいけません。お子さんが大きくなればなるほど、教育費を貯めていくのは非常に困難になってしまい、結局、いちばんおカネがかかる高校・大学進学あたりで、教育費を捻出できないことにもなりかねないのです。

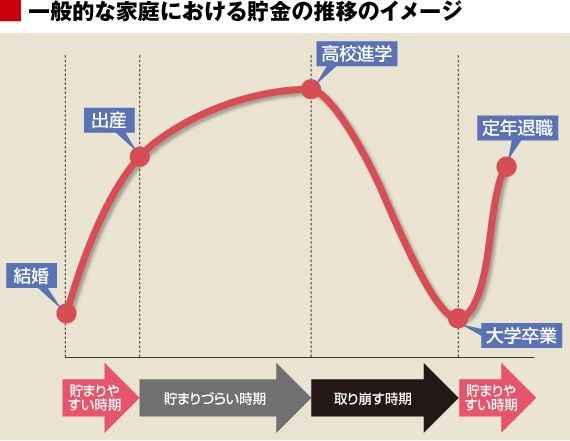

おカネを貯めやすいのは、新婚から子供が生まれるまで

下の図は、一般的な家庭における貯金の推移を示したイメージ図です。

結婚してから子供が生まれるまでは、2人で生活することで家賃や光熱費が節約できる一方、共働きのご家庭が多いので、貯金がどんどん貯まります。第1回でお伝えした「支出だけ専業主婦家庭戦略」をとれば、わずか数年で1000万円を貯めることも十分可能です。

その後、子供が生まれると、専業主婦家庭では収入が大幅に減りますし、共働きでも、保育園の費用などがかかるようになります。

子供が就学すると、さらに教育費がかかるようになり、おカネは貯まりにくくなっていきます。公立か私立かでも変わってきますが、その額は皆さんが思っている以上に高くなります。

子供が私立高校(私立中学・大学)に進学すると、おカネは貯まるどころか、貯金を切り崩さなければならなくなることもあります。ここで資金がショートすると、教育ローンや奨学金などを借りることになります。

晴れて子供が大学を卒業してから、ご自身が定年退職までの時期が、人生2度目のおカネを貯めやすい時期で、ここでの貯金が、老後の生活資金となります。この時期にリストラに遭ったりすると、十分な貯蓄ができず、老後が厳しい、なんてことにもなりかねません。

これが、一般的なご家庭の、貯金のイメージ図です。ですから、できれば子供のいないうちから、遅くとも子供が十分に小さいうちに貯金を始めるとともに、自分の人的資本を増やすことを心掛けて、来るべき高校・大学入学に備えなければならないのです。