サラリーマンに医療保険は必要ない

では、「病気」というリスクは、A型からD型のうち、どこに該当するのでしょうか。B型だと思った方、残念ですが間違いです。実は病気は、日本のサラリーマンにとってはC型、すなわち保険をかけるのではなく、「防止」するのが正しい対処法なのです。

「いや、がんみたいに重大な病気は、ダメージが大きいはずだ」と思われた方。確かに、がんのような重大な病気は、身体に対するダメージは非常に大きいです。だから、医療保険に入ることで病気になる可能性が減るというのであれば、ぜひとも医療保険に入るべきです。

でも、医療保険で補償されるのは、あくまでも「おカネ」です。そして、おカネのダメージの面から言えば、日本のサラリーマンは知らない間にすでに手厚い保険に守られているので、これ以上、医療保険をかける必要などないのです。

たとえば、病気やケガで何日間か会社を休まなくてはならなくなった場合、当初の3日間の保障はありませんが、4日目以降は標準報酬月額の3分の2が支給されるように保障されています(標準報酬月額というのは、基本給など報酬から「臨時的に支払われるもの」を除いた部分をいいます)。これが傷病手当金です。

傷病手当金は、最長1年半支給されます。つまり、大きな病気をして何カ月も会社を休まなくてはいけなくなったとしても、従業員が経済的な苦境に陥らないように、制度として確立されているのです。

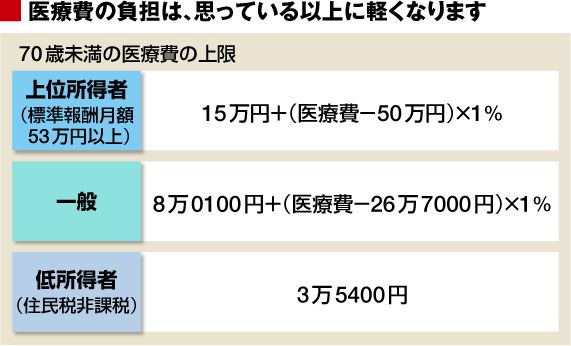

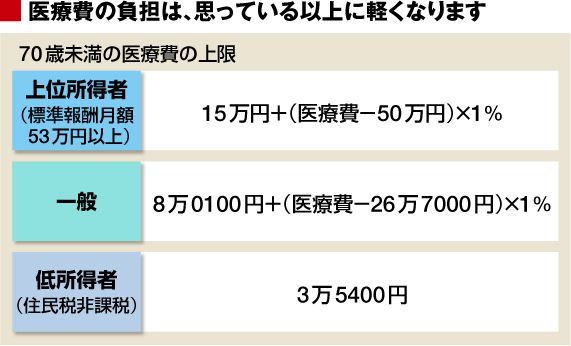

医療費にはキャップがかかっている

「給料に代わって手当てが出るからといって、治療費がかかるから、やはり経済的には不安だ」と感じる人もいるかもしれませんが、その点は「高額療養費制度」が守ってくれています。「高額療養費制度」というのは、簡単にいうと、1カ月に負担しなくてはいけない治療費の上限を決めている制度です。

(出所)厚生労働省

月々の上限負担額は、右の図のように所得区分によって異なります。

たとえば、月収53万円以上の上位所得者の人が、ある病気の治療で300万円かかった場合、本人の負担がいくらになるかを計算してみましょう。まず、治療費の300万円から50万円引くと250万円。その1%である2万5000円に、ベースとなる15万円を加えた17万5000円が、この場合の月額負担の上限です。

同じ治療を一般区分の人が受けた場合も計算すると、10万7430円。低所得者区分の人の場合はそもそも上限が3万5400円ですので、そのままです。

{kind=link}