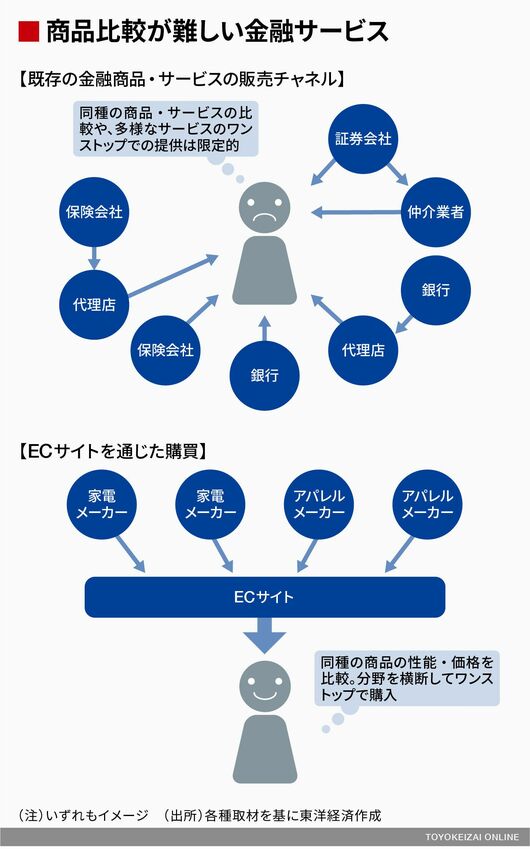

従来の金融サービスとの違いは大きく2つある。まず、新サービスを提供する業者には1度登録をすれば、銀行、保険、証券を横断する形でさまざまな商品を比較できるプラットフォームを作れるようになる。

住宅ローンなどの銀行分野の商品を提供するには銀行代理業、保険分野は保険代理店か保険仲立人、証券分野は金融商品仲介業という資格が必要になる。現行制度のもとで、銀行、保険、証券分野の商品を横断的に扱おうとすると、各資格をそれぞれ取得する必要がある。

政府(内閣官房日本経済再生総合事務局)の資料によれば、銀行・証券・保険の3分野すべてで登録や許可を得て仲介をしている業者は、たった4者しかいない。日本には銀行代理業が73者、金融商品仲介業が893者、生命保険の代理店に至っては8万5862者あることを考えると、いかに少ないかがわかる。

金融庁は、Web上のサービスを念頭に、金融商品を簡単に比較対照でき、かつ購入までスムーズに行える新しい金融仲介サービスの誕生を期待している。例えば、預金の残高が減っているユーザーがいれば、保有している株や投信の売却を提案したり、場合によっては借り入れ可能な金額を提示するアプリなどだ。

金融庁は金融版「カカクコム」誕生を期待

もう1つが所属制の廃止だ。 現行制度では金融商品を取り扱う業者は、どこかの金融機関から必ず指導を受ける必要がある。 金融庁が銀行、保険会社、証券会社を直接監督し、さらにこれらを通して間接的に仲介業者を指導するのが所属制の目的だ。

例えば、証券の仲介を行うIFA(独立系フィナンシャルアドバイザー)が高齢者に仕組み債などの複雑な金融商品を十分な説明なく販売した、などのトラブルが発生した場合、損害賠償の責任はIFAが所属している証券会社が負うことになる。

そのため、複数の商品を比較できるサービスをつくるためには、その「製造元」である金融機関ごとに指導や監督を受ける必要がある。こうした状況は「小うるさい上司がたくさんいるようなもの」(金融庁)で、新規参入者にとって高い参入障壁だ。

さらに、金融機関が仲介業者を指導・監督するという関係は、既存の機関と新規参入者の間に上下関係を生んできた。IFAであれば、所属する証券会社から顧客本位の業務運営などについて指導を受けている。

新しい制度では媒介する業者が金融機関と対等な立場になることで、例えば顧客の側に立って、独立した視点で金融商品を比較するサービスの提供も期待できるようになる。

この記事は有料会員限定です

残り 1261文字