1/4 PAGES

2/4 PAGES

3/4 PAGES

4/4 PAGES

扶養控除は、子どもや両親などの家族を扶養している人が受けられる控除です。

扶養控除は「別居の親」でもOK

配偶者は、前述した配偶者控除または配偶者特別控除の対象になりますので、扶養控除の対象にはなりません。

『自分ですらすらできる確定申告の書き方 令和2年3月16日締切分』(書影をクリックするとアマゾンのサイトにジャンプします)

この控除を受けるためには、会社に「扶養控除等(異動)申告書」を提出する必要があります。

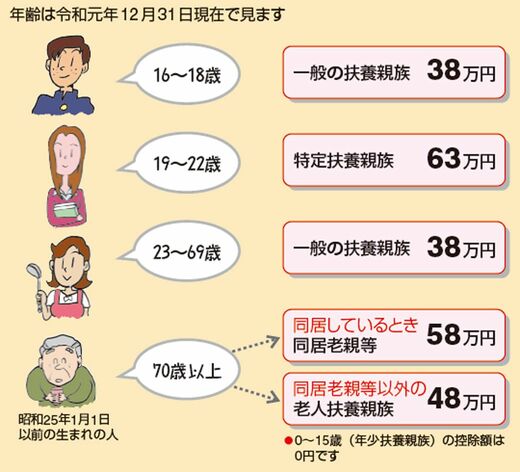

控除額は、下図のように、家族の年齢や同居の有無などで異なり、最低で38万円、最高で63万円となっています。

同居については、例えば家族が一時的に入院しているときは同居とみなされますが、老人ホームなどに入所しているときは、同居とはみなされないので、注意しましょう。

また、親元を離れて大学に通っている子どもや、故郷の親など、遠方の家族を養っているときも、扶養控除を受けることができます。

ただし、兄弟姉妹で親に生活費を送金しているようなときは、送金額が同じでもその中の1人しか控除を受けることができません。

(出典:『自分ですらすらできる確定申告の書き方 令和2年3月16日締切分』より)

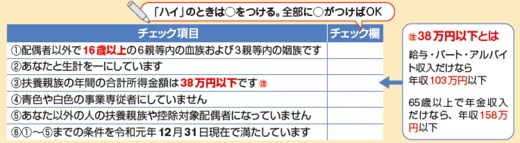

なお、この控除を受けられる家族には条件があります。下図の条件を満たしているかもチェックしておきましょう。逆にここにあてはまっても扶養控除の対象にしていない家族がいれば、忘れずに扶養の対象に加えておきましょう。

(出典:『自分ですらすらできる確定申告の書き方 令和2年3月16日締切分』より)